中国先进制造产业投资基金成立 五股大戏开锣

来源: 证券之星

作者:佚名

摘要: 沈阳机床(个股资料操作策略盘中直播我要咨询)沈阳机床:数控机床龙头企业,中国“工业4.0”的主力沈阳机床000410研究机构:爱建证券分析师:刘孙亮撰写日期:2016-06-08德国总理访华,中德工业

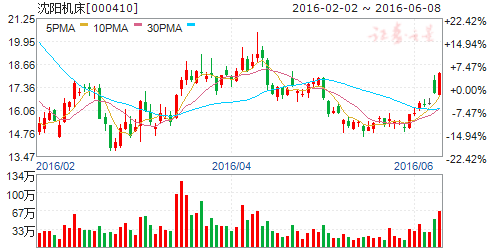

沈阳机床(个股资料 操作策略 盘中直播 我要咨询)

沈阳机床:数控机床龙头企业,中国“工业4.0”的主力

沈阳机床 000410

研究机构:爱建证券 分析师:刘孙亮 撰写日期:2016-06-08

德国总理访华,中德工业制造势必将会对接。德国是工业4.0的发源地,此次德国总理访华并将访问沈阳,势必将德国工业4.0与中国制造2025进行对接,将有利于中国制造业的升级。

坐落东北,静待政策红利。公司在中国工业传统地区-东三省。早在2014年国务院发布了《关于近期支持东北振兴若干重大政策举措的意见》,其中提到支持东北国企改革先试先行,大力发展混合所有制经济,并对139个基础设施、基本公共服务、战略性基础性产业等领域的重大项目做出了部署。目前,东北振兴正迎来难得的历史机遇,中央高层对东北振兴高度重视,公司将收益于政策红利的影响,未来更有发展潜力。

我国数控机床前景广阔。数控机床是工业4.0的主流方向。经过30多年的跌宕起伏,我国早已是是机床的生产大国。但由于数控机床是装有程序控制系统的自动化机床,是经过编码处理后控制机床的动作,来实现零件加工。而我国一直受制于技术壁垒,一直没有成为生产强国。近年来,通过向美、日、德等发达国家引进技术以及着力自主研发,我国数字机床占比不断提升。

i5数控系统是公司的核心技术。作为目前国内机床行业的龙头企业,公司产值常年排名世界前20位。目前公司的主营业务是金属切削机床,包括数控机床和普通机床两大类。其中数控类包括数控车床、数控铣镗床、立式加工中心、数控钻床、激光切割机等。而i5数控系统为中国机床的领先技术。所谓的i5数控系统,即工业化、信息化、网络化、智能化、集成化有效的集成,以达到系统误差补偿、控制精度达到纳米级、产品精度在不用光栅尺测量的情况下达到3μm。

我们认为:公司随着国家的产业政策,以及需求量的增长都将为公司未来的业绩提供了一定的保障。我们预计公司2016和2017年公司的EPS分别为-0.133元和-0.094元。结合行业当前估值水平,我们给予沈阳机床“强烈推荐”评级。风险提示:1、机械市场需求下降,导致机床销售下滑,影响公司业绩;2、海外市场需求疲软,公司机床出口不振;3、“工业4.0”发展受到限制,影响公司业务发展。

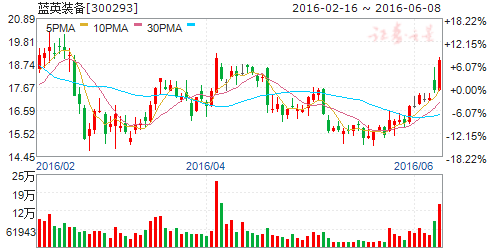

蓝英装备(个股资料 操作策略 盘中直播 我要咨询)

蓝英装备:高新技术企业

公司是轮胎、冶金、节能、机械等领域自动控制技术开发和应用的高新技术企业,国内主要的子午线轮胎成型机制造商之一。主要产品包括控制系统解决方案、自动化设备或生产线。公司“全自动子午线轮胎一次法三鼓成型机产业化项目”获得国家火炬计划立项,“全自动子午线轮胎成型机主机及整个控制系统”获得辽宁省企业技术创新重点项目计划重点项目立项。公司拥有实用新型专利17项,软件著作权16项。公司2005年入选沈阳市首批高技术高成长性企业,2007年被评为沈阳市“科技领航型企业”,并多次被认定为辽宁省高新技术企业。

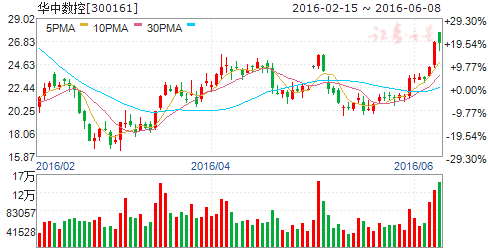

华中数控(个股资料 操作策略 盘中直播 我要咨询)

华中数控:主业扭亏拐点将至,期待锦明并表

华中数控 300161

研究机构:东吴证券 分析师:陈显帆 撰写日期:2016-04-28

Q1扣非5年来首次正增长,主业趋势向好、拐点将至。

Q1净利下滑主要因计入当期损益的政府补助同比下滑56%、约800万,扣非后主业增长16%、为近5年来首次Q1扣非正增长;同时Q1营收同比增长36.5%,与去年同期-5%增速对比鲜明,主业改善趋势明显、扭亏拐点将至。

盈利能力稳步提升,费用率下行较快。

Q1毛利率同比提升3.1pct,销售费用率/管理费用率同比下行1.74pct/7.57pct,毛利率提升主要因3C数控系统放量致产品结构优化,管理费用率大幅下行因管理费用同比稳健、营收增长。

3C金属钻攻系统如期放量,3C玻璃机+汽车零部件用系统获突破,多元布局降低数控系统成长隐忧。

Q1营收36.5%高成长主要因3C金属钻攻数控系统放量出货约2000台,全年8000台预期不改;多元发展的考虑,公司顺应3C行业潜在的技术趋势Q1完成了华中8型玻璃机数控系统的样机开发、用户试用,同时与吉林通用达成高端数控系统、机器人的合作协议。

部分国家科技专项有望近期验收+3C系统最大的研发投入期已过,研发费用2016年有望回归至正常值。

2015年研发费用/营收高达27%,远高于十二五其他年份13%左右的水平,主要因3C系统投入+十二五末年科研项目验收临近加速投入。2016年Q1左右“华中标准型数控系统和专用数控系统开发及规模化推广应用”、“开放式高档数控系统、伺服装置和电机成套产品开发与综合验证”等国家科技重大专项有望验收,加之3C系统研发下行,全年研发费用下行可期。

锦明是成长潜力巨大的优秀智能制造集成商,成功收购后打破目前资金、人力瓶颈有望贡献高业绩弹性。

锦明核心技术团队来自SEW、莱斯等,技术一流壁垒高,在锂电pack、食品分拣包装、白酒后道包装、集装箱物流自动化装车系统细分领域业务领先,2016-17年承诺扣非归母净利为2865万元、3715万元,预计未来有望50%+高成长贡献高业绩弹性。

盈利预测与投资建议。

考虑锦明,预测2016-18年公司备考归母净利为7497/10233/14309万元,EPS0.43/0.59/0.83元,对应PE50/37/26X,主业扭亏拐点将至(Q1扣非5年来首次正增长+全年研发有望同比下行)+锦明高成长预期差大,维持“买入”评级。

催化剂:3C数控系统大订单、锦明过会。

风险提示:3C行业景气度低于预期、锦明低于预期

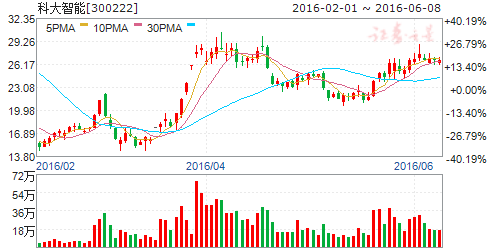

科大智能(个股资料 操作策略 盘中直播 我要咨询)

科大智能:经营业绩大幅增长,年内推进收购事项完成

科大智能 300222

研究机构:国金证券 分析师:潘贻立 撰写日期:2016-04-28

业绩简评

2016年一季度,公司实现营业收入2.23亿元,同比增长57.90%;归属上市公司股东的净利润3515元,同比增长196.09%。

经营分析

工业智能装备和配用电自动化双轮驱动,经营业绩同比大幅增长。公司主营业务为工业生产智能化和配用电自动化,应用领域涉及汽车、电力、军工、机械、电子信息、环保、新能源等众多行业。2016年公司继续大力开拓市场,营业收入较上年同期大幅增长57.9%,净利润同比增长196%。

智慧工厂领域与国轩高科开展长期合作,项目订单持续落地。公司2015年与国轩高科签署战略合作协议,在新能源领域的智慧工厂和智能制造的技术研究与应用开展长期合作,双方合作期限不少于3年,初期合作投资规模预计约3亿元。目前公司全资子公司永乾机电与国轩高科已签订合同额3,397万元,截止报告期末,已实现销售收入2,651万元。

重组事项已获批复,进军汽车智能焊装及智能物流领域。公司于今年1月公告拟作价13.5亿元收购冠致自动化和华晓精密100%股权,借此切入汽车智能焊装生产线和智能物流领域。两家公司2016-2018年利润承诺合计为8700万元、1.1亿元、1.38亿元,目前该重组事项已获得证监会核准批复。收购完成后,公司将进一步贯通工业生产智能化装备领域,实现自动化控制及工业机器人业务“智能移载机械臂(手)--AGV(脚)--柔性生产线(身)”于一体的完整产业链布局。

盈利预测

我们预测2016-2018公司营业收入17.1亿/22.2亿/26.8亿元,分别同比增长41%/19%/21%;归母净利润2.66亿/3.27亿/3.77亿元,分别同比增长95%/23%/15%;EPS分别为0.38/0.46/0.54元。

投资建议

公司当前股价(2016/04/25收盘价:23.30)对应2016-2018年PE分别为62/50/44倍。我们认为公司在工业生产智能装备领域的布局逐步完善,通过并购切入汽车产业机器人系统集成业务和智能物流领域,行业发展空间广阔,成长空间大为扩展。我们维持公司“增持”评级,未来6-12个月目标价“25-30”元。

秦川机床(个股资料 操作策略 盘中直播 我要咨询)

秦川发展:国家级高新技术企业

公司是国家级企业技术中心和国家级高新技术企业,也是我国齿轮磨床的龙头企业,拥有国家级企业技术中心和博士后科研工作站。公司作为国家唯一定点生产磨齿机的企业,精密磨齿机已经形成七大系列产品,磨齿机产量占国内企业总产量的75%左右,价值份额在50%左右。同时,公司成功研制的SCJC500×6多层中空成型机、龙门式车铣镗VTM180复合加工中心都具有很高的技术水平,市场需求较好。司曾获“中国机械工业优秀企业”、“中国机械工业管理进步示范企业”、“全国机械工业企业核心竞争力30佳”、“全国机械工业企业核心竞争力之星”、“全国机械工业质量效益型先进企业”等荣誉称号。跻身“2005、2006中国工业(金切机床)行业排头兵企业”,位列第三。2004年取得ISO/TS16949-2002汽车行业质量体系认证。

关键词:

审核:yj161

编辑:yj127

公司,机床,增长,企业,2016