长三角城市群发展规划已编制完成 四股成资金新宠

来源: 证券之星

作者:佚名

摘要: 江西长运(个股资料操作策略盘中直播我要咨询)江西长运:细化网络应对高铁冲击,三业并举再迈新台阶江西长运600561研究机构:国金证券分析师:苏宝亮撰写日期:2016-04-01业绩简评江西长运2015

江西长运(个股资料 操作策略 盘中直播 我要咨询)

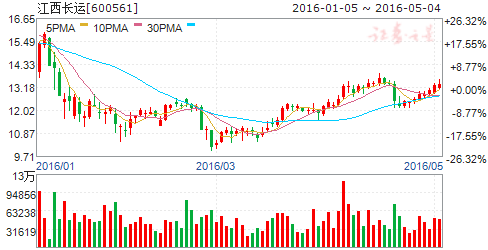

江西长运:细化网络应对高铁冲击,三业并举再迈新台阶

江西长运 600561

研究机构:国金证券 分析师:苏宝亮 撰写日期:2016-04-01

业绩简评

江西长运2015年营业收入24.56亿,同比下降5.43%。归属母公司净利润0.77亿,同比下降48.2%。实现每股收益0.325元。拟每10股派发现金红利1元。

经营分析

高铁网络完善,公路客运承压明显:2015年公司道路旅客运输业务收入同比下降4%,毛利率由13.5%下降至12.03%。全年公司共完成客运量7049.64万人,同比增长1.76%,完成客运周转量706145.01万人公里,同比减少5.81%,体现了公司客运业务短途比例占比上升。旅客运输业务收入下降的主要原因是高铁网络的完善对公路运输产生了负面影响,尤其是对于偏中长途业务,高铁竞争优势巨大。由于公路的固定成本占比高,收入增长缓慢也拉低了业务毛利率。

细化公路网络,下沉农村:为应对高铁竞争,公司在2015年先后收购了的德兴市华能长运,景德镇公交,婺源天胜等城市公交客运公司,积极布局农村线路,辐射区县级细化网络,与高铁形成了无缝衔接的竞合关系,化威胁为机会,开发新的利润增长点。同时已搬迁老客运站处于南昌市黄金地段,商业价值突出,已提前锁定商业租赁利润。预计2016-18年公司道路旅客运输业务将同比增加8%,10%和15%。

道路客运,物流,旅游三业并举,利润即将再迈新台阶:公司坚持“三业并兴共发展”的战略方针。在旅游业上,积极融合客运与江西省旅游资源,构建“大旅游”产业,投资建设包括靖安武侠世界主体公园、南城“一山一水”旅游开发项目、资溪大觉山温泉度假村等项目,旅游产业投资周期较长,预计到2017年业绩会有明显提振。物流方面,公司2015年3月收购佳捷现代物流,但由于经营理念差异,已于2016年3月终止股权转让协议。但公司依然会积极拓展物流产业发展空间,2015年9月收购景德镇恒达物流55%股权。

盈利调整

我们预计公司2016-2018年EPS为0.38/0.505/0.686元/股,同比增速分别为17%/33%/36%.

投资建议

公司面对高铁竞争,化不利竞争因素为利润增长点,下沉农村,细化区县级网络。同时利用主业优势,积极融合物流及旅游产业打造三业并举的战略规划,具有良好盈利性及成长性。给与“买入”评级。

宜昌交运(个股资料 操作策略 盘中直播 我要咨询)

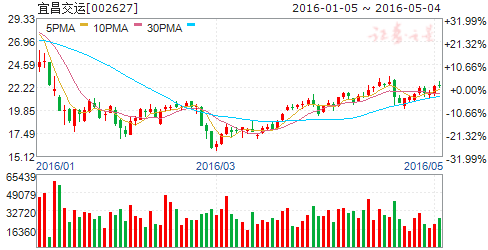

宜昌交运:净利润下滑17%,转型旅游是看点

宜昌交运 002627

研究机构:安信证券 分析师:姜明 撰写日期:2016-05-03

宜昌交运披露16年一季报:第一季度公司共实现收入4.15亿元,同比增11.97%;实现归属上市公司股东净利润0.13亿元,同比降17.15%,扣非净利润0.12亿元,同比降10.61%。

财务费用增加、投资收益和营业外收入下滑为利润下行主因:1Q2016公司实现收入同比增11.97%至4.15亿元,成本同比增12.28%至3.56亿元,致使毛利率小幅下滑0.2个百分点至14.2%,与去年同期相比基本持平。但由于子公司天元物流公司借贷利息本期费用化,而去年同期资本化,财务费用大幅增加至591万元,同比增132.82%;加之理财资金减少,投资收益同比大幅下降77.78%,减少79.42万元,以及由于不再有处置闲置船舶得来的营业外收入,该科目较去年同期减少183.99万元。以上因素共同导致利润显著下降。

旅游服务期待潜力释放:水路旅游服务方面,2016年公司目标全年接待游客35万人,其中随着“交运*两坝一峡”不利因素逐渐减轻,去年9月份后已经恢复增长,与此同时“交运*长江三峡”项目亦有望在开通一年后成熟,继续释放公司水路旅游板块潜力;公路旅游服务方面随着“交运*长江三峡”旅游产品的投入运行,公司旅游船和旅游车的协同效应将更加明显,西生态文化旅游圈公路旅游客运项目盈利状况有望获得改善。与此同时,公司背靠定位三峡旅游开发的新任大股东宜昌交旅集团,且作为旗下唯一上市平台,旅游产业更具想象空间。

投资建议:我们预计公司2016年-2018年的收入增速分别为12.2%、12.8%、13.6%,净利润增速分别为2.8%、4.5%、12.3%,首次给予增持-A的投资评级,6个月目标价为24.9元,相当于2016年67倍市盈率。

风险提示:旅游服务增长低于预期。

上港集团(个股资料 操作策略 盘中直播 我要咨询)

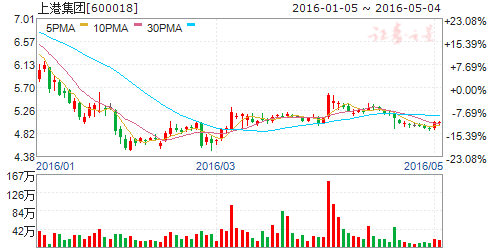

上港集团:毛利率下滑,但吞吐量增速逐月改善

上港集团 600018

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-05-03

报告要点。

事件描述。

2016年一季度,上港集团实现营业收入71.05亿,同比下降4.3%,毛利率同比下降3.9个百分点至30.47%,归属母公司净利润同比下降18.9%至12.20亿,EPS为0.053元,2015年Q1为0.066元。

事件评论。

吞吐量下滑,成本刚性,毛利率下降。2016年一季度,受港口货物吞吐量下滑的影响(同比下降4.3%),公司实现营业收入同比下降4.3%。

同时,营业成本难以压缩,同比上涨1.4%,导致毛利率同比下降3.9个百分点至30.47%。最终,公司实现归属净利润12.20亿,同比下降18.9%,盈利下降主要由于收入下滑、毛利率收窄,公司毛利额较上期减少3.88亿。

Q1货物、集箱吞吐量双双下挫,月度增速呈现改善趋势。1季度,上港集团完成货物吞吐量1.20亿吨,同比下降4.29%,跌幅环比有所扩大,亦低于全国1.7%的增速;完成集装箱吞吐量完成853.8万标准箱,同比下降1.64%,低于全国1.9%的增速,为2010年1季度以来最低增速。从趋势上来看,今年1至3月,公司货物和集装箱吞吐量增速都呈现改善趋势,其中货物吞吐量1-3月增速分别为-11.4%、-3.3%和2.6%,集装箱吞吐量1-3月增速分别为-7.0%、0.6%和2.1%。

内外兼修,加快多元化产业拓展。公司一方面积极开展“国际战略”,先后投资比利时泽布吕赫港和中标以色列海法新港25年的码头经营权,响应国家“一带一路”战略;另一方面全面推进洋山四期自动化码头建设,并拓展融资租赁、冷链物流、汽车物流等业务。我们预计公司2016-2018年的EPS分别为0.26元、0.24元和0.26元,对应PE为19倍、20倍和19倍,维持“增持”评级。

风险提示:吞吐量恶化、港口突发事件

中昌海运(个股资料 操作策略 盘中直播 我要咨询)

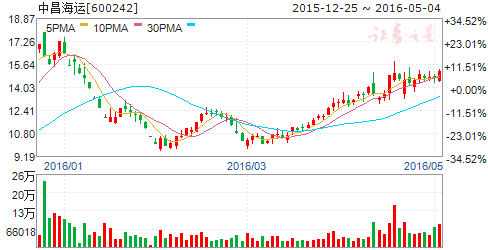

中昌海运:摘星摘帽落地,转型发展新篇章

中昌海运 600242

研究机构:中信建投证券 分析师:陈萌 撰写日期:2016-04-07

15年实现扭亏为盈

公司主业干散货运输和疏浚业务,过去两年受海运业不景气影响,过去两年连续亏损。15年剥离部分船舶并以返租的形式与上市公司进行合作,走相对轻资产路线。15年在非经常损益带动下实现归属上市公司净利润0.26亿元,年末净资产为0.64亿元,达到摘星摘帽条件,同时主业存进一步剥离预期。

收购博雅科技,转型步伐坚定

15年12月公布预案8.7亿元收购博雅科技100%股权,实现向高景气度的数字营销行业转型。标的作为百度五星级代理商,在教育培训行业深耕已久,考虑到搜索引擎营销市场30%以上的增速,标的搜索引擎营销代理业务有望实现50%以上线性增长;公司2008年开始针对中小企业提出基于SAAS的智能搜索引擎营销解决方案,中小企业搜索引擎营销行业本质是新增需求,同时区别于品牌广告主营销红海市场,投放精准度要求使得行业竞争壁垒更高。2015年公司该业务前三季度实现1200万收入,毛利率80%,2016年有望实现100%以上增长,同时未来有望跨区域跨行业提供解决方案。

盈利预测与估值

本次重组大股东配套认购88%,彰显对于未来发展的信心,外延布局思路明确。标的现有业务定位于数字营销+企业大数据服务,15年两部分业务毛利占比3:7,随着企业大数据服务业务的放量,公司整体业绩弹性在加大。不考虑现有主业,备考净利润下预计16-17年完全摊薄后EPS为0.18、0.25元,现价对应PE为75、54倍。标的位列中国大数据企业百强榜第84名,质地优秀,成长明确,首次覆盖给予“增持”评级,6个月目标价16.5元。

关键词:

审核:yj194

编辑:yj127

公司,同比,下降,2016,实现