机构:钨价回暖涨三成收储力促满盘红 四股神话般走势

来源: 证券之星

作者:佚名

摘要: 中钨高新(个股资料操作策略盘中直播我要咨询)中钨高新:加工龙头,挺进资源中钨高新000657研究机构:广发证券分析师:巨国贤,宋小庆,赵鑫撰写日期:2016-04-21注入优质钨矿,提升盈利能力本次收

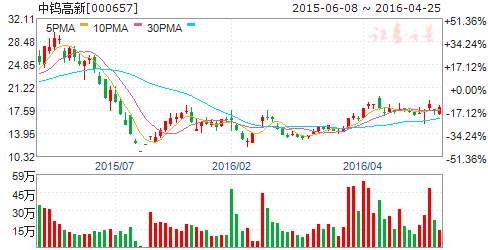

中钨高新(个股资料 操作策略 盘中直播 我要咨询)

中钨高新:加工龙头,挺进资源

中钨高新 000657

研究机构:广发证券 分析师:巨国贤,宋小庆,赵鑫 撰写日期:2016-04-21

注入优质钨矿,提升盈利能力

本次收购前,公司无钨精矿,专注硬质合金产业链。注入柿竹园、新田岭、瑶岗仙三个国内主要矿山后,公司权益储量将达到94万吨左右,与厦门钨业相当。同时收购矿山品位高于同类企业,未来盈利能力将明显增强。

进一步夯实公司硬质合金龙头地位

2013年收购株硬和自硬后,公司确立了中国硬质合金龙头地位。公司现有硬质合金产能为6000吨和2000吨,产能规模最大,市场占有率最高。本次注入南硬和HPTEC后,公司硬质合金龙头地位进一步夯实。

料钨精矿价格将反弹,公司业绩弹性

最大钨精矿价格是影响企业盈利的关键,钨精矿价格最低时仅为5.5万元/吨,近期价格已反弹21%至6.7万元/吨,预计将进一步反弹,主要是由于:1)钨是中国优势资源,储量占全球的58%,产量占全球的82%,但目前无配额超采现象严重(14年中国钨矿生产配额为8.9万吨,实际产量13.8万吨,超采近5万吨),导致钨全行业亏损(厦门钨业15年亏损6.3亿元,14年盈利4.4亿元;章源钨业15年亏损1.6亿元左右,14年盈利0.65亿元),预计在供给侧改革的大背景下,私采部分有望减少;2)根据媒体报道钨收储计划或已完成,导致短期钨供给进一步减少。供给端的减少有助于推动钨价继续反弹。从弹性来看,假设钨价上涨10%,中钨、厦钨和章钨分别增厚0.01元(考虑扩产为0.08元)、0.04元和0.03元,2015年业绩分别为-0.8元、-0.6元和-0.2元,中钨高新弹性最大。

投资建议

公司作为硬质合金龙头挺进上游,有利于充分发挥产业链协同效应,同时受益于钨精矿价格反弹,公司业绩弹性最大。给予公司“买入”评级。

风险提示:打击超采力度低于预期,硬质合金下游需求低于预期。

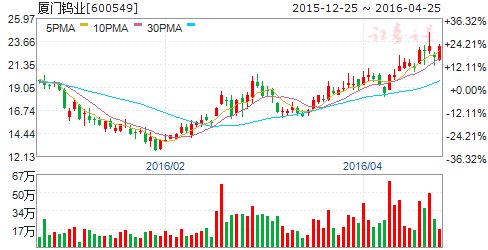

厦门钨业(个股资料 操作策略 盘中直播 我要咨询)

厦门钨业:短期受益钨价上涨,中长期电池材料扩张可期

厦门钨业 600549

研究机构:长江证券 分析师:葛军,熊文静,王一川 撰写日期:2016-03-28

钨业供给侧改革推进,钨精矿价格存在上涨空间。17日的钨业协会会议决定,严格执行钨精矿开采总量控制等有关行业监管政策,继续控制产能、降低产量,2016年钨精矿产量同比下降15%,重点骨干企业主采钨精矿产量和共伴生钨综合利用产量共计减产1万吨,并继续实施钨精矿和APT等钨产品的商业储备。按照2015年14万吨钨精矿产量计算,今年计划减产2万吨至12万吨。我们认为,钨作为国家战略资源金属,供给集中,产值相对较小,或有望成为供给侧改革的优势品种。据我们估算,目前国内大中型钨矿的完全成本在8-8.5万之间,距当前钨精矿市场均价68000元/吨仍有23-25%的倒挂空间。我们认为,随着供给侧改革以及高端制造产业升级对钨合金需求的拉动,钨精矿未来仍然存在上涨空间,公司盈利将充分受益上游精矿价格上涨。

拟与海外领先石墨烯厂商股权合作,或进一步巩固国内电池材料龙头厂商地位。公司24日公告,与加拿大石墨烯厂商Grafoid公司签订意向性《备忘录》。根据备忘录内容,在尽职调查完成后,公司或将1,认购Grafoid不超过20%股份;2,在中国成立合资公司,以Mesograf?的品牌生产Grafoid的专有石墨烯系列产品;3,为中国市场联合开发包括下一代锂电池、涂层、复合材料、水处理等新兴石墨烯应用。我们认为,做大能源新材料是厦钨的核心发展战略,石墨烯则是全球公认的下一代锂电池正极涂层及电解液的极佳材料。厦钨目前拥有储氢合金粉产能5000吨,三元材料、钴酸锂、锰酸锂、磷酸铁锂等锂离子系列电池材料合计产能10500吨。如果认购股份成功,将有利于提升公司在锂离子电池电极材料及其他应用领域的行业龙头地位。

稀土价格处于历史底部,具有一定上行空间。我们认为稀土价格目前处于历史底部区域,如果收储及供给侧改革持续推进,未来稀土价格将有小幅提升。

投资建议:维持“买入”评级。我们认为钨精矿、稀土价格目前仍有一定上行空间,公司盈利同比或有明显改善。同时,公司积极布局先进能源新材料领域,巩固行业龙头地位,长期发展前景广阔。预计2015-2017年eps-0.58,0.21和0.40元,维持“买入”评级。

风险提示:钨精矿和稀土价格超预期下滑,认购Grafoid低于预期。

广晟有色(个股资料 操作策略 盘中直播 我要咨询)

广晟有色:业绩弹性极佳的中重稀土龙头

广晟有色 600259

研究机构:安信证券 分析师:齐丁,衡昆 撰写日期:2016-04-06

公司年报显示:2015年实现营业收入 34.28亿元,同比增长 30.77%;归属母公司所有者净利润-27,444.88万元。上年同期归属母公司所有者净利润 1,869.58万元,同比减少 29,314.46万元。2015年亏损的主要原因是公司主营产品钨和稀土价格同比大幅下降,毛利率下降,资产减值损失大幅增加,收到的政府补助与去年同比降幅较大。

公司年报显示:2015年稀土氧化物等主要产品产量小幅下滑。2015年合计生产稀土氧化物3822吨,较去年同期下降10.73%,其中:氧化镧产量760吨,同比下降12.65%;氧化铈产量325吨,同比下降20.83%,氧化钇产量704吨,同比下降36.12%。

钨精矿销量显著下滑,库存大幅上升,稀土销量平稳。2015年公司钨精矿销量仅15吨,同比下降98.91%,库存上升479.03%。此外,公司稀土矿库存上升6.99%,稀土氧化物库存上升14.55%。

增发有序推进,大股东及员工持股计划认购彰显信心。公司最近增发方案拟以31.68元/股向特定对象发行不超过4280万股,募集13.56亿元,用于大埔新诚基矿山扩界(1.75亿元)、红岭矿业探矿(2737万元)、研发基地建设(1.53亿元)和偿还银行贷款(10亿元)。本次增发大股东认购4.52亿元,员工持股计划认购不超过4376万元。

稀土收储大幕开启,价格有望进入温和上涨通道。3月30日,发改委组织稀土企业商业储备动员大会启动商储。收储以及其后供给侧改革政策的落实,有望使跌入历史大底的稀土价格进入温和上涨通道。

投资建议:买入-A 投资评级,6个月目标价55元,相当于2017年动态市盈率322xPE。我们预计公司2016年-2018年收入增速分别为60.86%、-15.82%、17.52%,净利润增速分别为105.54%、154.47%、195.91%,且稀土分离配额和存货/市值排名A 股第一,是业绩弹性最好的中重稀土龙头。

风险提示:1)收储政策不及预期/超预期;2)需求持续低迷。

关键词:

审核:yj194

编辑:yj127

公司,精矿,稀土,价格,产量