上海智博会6月开幕 聚焦智慧城市建设发展(附股)

来源: 证券之星

作者:佚名

摘要: 达华智能(个股资料操作策略盘中直播我要咨询)达华智能:物联网+OTT+金融三维构建智能生活体系达华智能002512研究机构:西南证券分析师:熊莉,文雪颖撰写日期:2016-04-21业绩总结:公司20

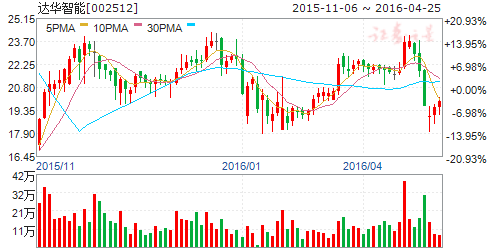

达华智能(个股资料 操作策略 盘中直播 我要咨询)

达华智能:物联网+OTT+金融三维构建智能生活体系

达华智能 002512

研究机构:西南证券 分析师:熊莉,文雪颖 撰写日期:2016-04-21

业绩总结:公司2015年实现营业收入13.44亿元,同比增长76.72%;营业利润1.45亿元,同比增长1.89%;归属于上市公司股东的净利润1.29亿元,同比减少26.51%,基本每股收益0.12元。

业绩快速增长来自于:传统业务营收增长和金锐显并表。报告期内营业收入13.44亿元,同比增长76.72%,主要来自于公司软件系统集成及新增电视机主板和机顶盒业务,报告期新纳入合并的OTT产业对公司收入和利润贡献明显。

报告期内公司综合毛利率同比下降11.83个百分点至33.48%,主要因新增电视机主板及机顶盒业务毛利率仅13.37%,且营收规模占总收入的27%。期间费用率同比下降0.95个百分点,主要因金锐显期间费用率较公司低,16年金锐显全年并表后预计公司期间费用率将进一步下降。

OTT业务成为重要C端入口。报告期内公司全资收购国内领先的互联网电视终端公司—金锐显,成功切入OTT领域。同时与全国七张OTT牌照中的两大牌照方(南方新媒体、国广东方)展开深度合作,与华闻传媒、优朋普乐签署战略合作协议,共同发展互联网电视用户,覆盖千万级用户。公司初步完成从硬件制造、软件服务到内容提供等OTT领域的布局,未来公司将支付手段引入互联网电视,收取牌照管理费和其他页面增值服务利润,同时利用网络点播流水过程的协同作用通过大数据技术完成征信,通过推送等方式向个人及家庭用户提供智能家居、智能教育等服务,向政府提供智慧城市、食品溯源等服务,不断完善公司智能生活的闭合循环系统,OTT领域将成为打通C端的重要入口。

场景金融生态链不断完善。报告期内公司收购卡友支付近75%的股权,打通智能生活生态体系的核心支付环节。并通过卡友拥有A股稀缺的全国性线下支付收单牌照、第三方支付牌照及保理资管牌照,同时公司也在申请全国性多领域支付牌照,具备了推进大金融战略的重要资质条件。公司在保理、供应链金融、融资租赁、小额贷等领域也已开始布局。未来公司通过与此前的下游用户合作,通过OTT业务、中山市肉菜溯源系统、智慧中山APP等领域不断将物联网相关用户和数据信息导入公司智能生活大平台,构建支付场景。

盈利预测及评级:预计公司2016-2018年EPS分别为0.33元、0.52元、0.68元,对应动态PE66、42、32倍,首次覆盖给予“增持”评级。

风险提示:竞争加剧毛利率下滑、定增进展不及预期、商业保理及融合支付业务拓展不及预期等风险。

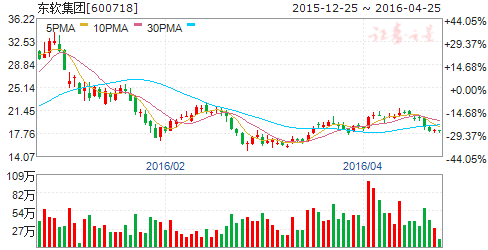

东软集团(个股资料 操作策略 盘中直播 我要咨询)

东软集团:汽车电子与医疗信息化深入布局,业绩高增长可期

东软集团 600718

研究机构:银河证券 分析师:沈海兵 撰写日期:2016-03-29

投资要点:

1.事件

2015年,公司实现营业收入775,169万元,同比下降0.57%;净利润(归属于上市公司股东的净利润)38,636万元,同比增长51.10%。每股收益0.31元,同比增长50.60%,扣除非经常性损益后的净利润22,119万元,同比增长87.32%。货币资金期末余额较期初增增长86.36%

2.我们的分析与判断

(一)利润快速增长,软件、医疗业务拉动明显根据公司年报,营业收入同比下降0.57%,主要是由于软件级系统集成业务营业收入下降导致。其中,公司软件及系统集成业务实现营业收入614,403万元,同比下降2.82%,占公司营业收入的79.26%。其变化的主要原因是受到系统集成行业整体影响和公司进行业务转型过程中有意减少了系统集成类订单导致。公司医疗系统业务实现收入153,766万元人民币,同比增长9.59%,占公司营业收入的19.84%,其变动原因是基于公司在医疗信息化领域的优势,深入布局医疗信息化产业链,核心竞争力逐步增强导致。

利润大幅增长,得益于其软件业务和医疗系统产品的快速增长。软件业务毛利为169,180.6万元,较去年增长6.29%;医疗系统产品毛利为68,115.11万元,较去年增长19.69%。在过去的几年中,公司实现了以人员规模驱动增长为主的模式向以知识资产驱动增长模式的转变,其业务转型取得初步成功。

(二)软件、医疗毛利率提高,货币资金项目增八成

公司软件及系统集成毛利率同比增加2.41个百分点,主要由于国内软件业务收入比重同比增加所致。国内软件业务营业收入较去年增长0.8%,呈现稳健上升的趋势。近年来公司国内软件业务发展稳步扩大,作为国内政府、电信、金融、电力、教育、医疗等行业解决方案的最大提供商,其市场占有率不断扩大。

医疗系统毛利率同比增加2.61个百分点,主要由于产品结构变化所致。LIS、PACS、手术麻醉等产品市场占有率进一步提升。报告期内,大象就医、云HIS等云应用实现面向全国的规模化用户覆盖;成功中标2项国家863医疗大数据科研课题项目,为布局医疗大数据奠定了基础。在健康服务领域,公司积极推进云医院在全国的布局,加速“云+端”、O2O(线上线下相结合)医疗服务模式创新,同时不断丰富智能可穿戴设备、终端及相关应用,推动熙康业务持续发展。

公司主要资产发生重大变化的为货币资金项目。货币资金期末余额为343,137万元,较期初增增长86.36%,是由于2015年东软医疗和东软熙康完成引进投资者的第一次交割,投资者支付的股权转让款和增资款81,298万元和60,715万元;同时,执行限制性股票激励计划,收到限制性股票款合计13,484万元。

(三)重点发力智能车载产品,医疗业务有望大发展

公司预计重点投入下一代智能车载互联产品。2016年1月签约四维图新,在地图数据和动态交通信息、无人驾驶技术、车联网应用服务体系、手机车机互联技术、全球业务等展开合作。东软在汽车电子领域深耕二十几年,积累了丰富的产品线(包括车载信息娱乐、T-Box、Telematics车联网,手机车机互联、车载信息安全等)。

而四维作为国内最大的地图数据供应商,有望为东软提供实时、动态的地图数据和产品(包括导航电子地图、高精度地图和动态交通信息数据等)。目前,东软正在大力研发和推进基于驾驶行为的分析平台(该平台包括爱驾驶APP、Sensteer数据分析平台和Sensteer云服务平台)。

公司在医疗行业完成全产业链布局,医疗业务将有大发展。2016年2月25日公司投资1亿参与设立阳光融和健康保险股份有限公司,完成医疗布局的重要一环。

结合公司的软件技术优势,医疗业务必将实现大发展。公司注重开拓国际市场,进一步加强北美、中东、非洲等区域市场的销售渠道与服务平台的建设。

3.投资建议

公司2015年增速稳步提升,符合市场预期,智能车载和医疗业务预计会有大发展。我们预计公司16、17年EPS分别为为0.45元、0.60元,首次覆盖,给予“推荐”评级。

4.风险提示

汽车电子、医疗信息化业务进展不及预期,市场竞争加剧。

海康威视(个股资料 操作策略 盘中直播 我要咨询)

海康威视:成长持续,创新转型步入新常态

海康威视 002415

研究机构:长江证券 分析师:莫文宇 撰写日期:2016-04-12

报告要点

事件描述

海康威视4月8日晚间发布2015年报:营收253亿元,增46.7%,归属净利润58亿元,增25%,并10股派7元送红股3股转增2股。同时发布2016一季报:Q1营收52亿元,增21%,归属净利润11亿元,增9.47%。

事件评论

业绩保持稳健增长,健康长效机制护航。在2015年宏观经济形势下行的背景下,安防行业增速有所放缓,在行业增速10%以上的情况下, 公司取得了快于行业的增长速度,虽然存在增速放缓的情况,但公司延续了产品-解决方案-服务的路子,进一步提升市场份额,公司已经成为全球最大的视频监控解决方案提供商之一。相关指标上可以看出,公司15Q4/16Q1营收利润同比增长分别为31%/21%、7.3%/9.5%, 毛利率为37%/42%,主要原因在于公司抓住了部分国内低端市场的机遇,取得较好的市场份额,另外可见2016年开始毛利率有一定起色。另外公司预告半年度利润增长10%-30%,在如此大的规模体量上,还能够取得这样程度的增长,显示出公司对于未来市场及新产品方面的看好。因此我们认为公司步入了稳健增长的新常态。

海外市场构筑未来增量空间。公司在2015年新设韩国、加拿大、墨西哥三家子公司,海外分支机构达到21家,且海外业务继续增长57%, 且毛利率水平高于国内业务近6%。未来公司将进一步加深海外业务本土化以及综合解决方案的发展思路,取得海外市场更高的占有率,因此我们认为海外市场将成为公司再次增长的发动机。

创新是海康发展的核心逻辑。多年来公司一直在视频监控领域不断耕耘,在算法、编码、存储等领域积累了丰富的人才和技术储备,具备发力智能制造、云计算、人工智能、互联网视频等新兴业务的综合实力。2016年初公司即推出了基于机器视觉应用创新的“阡陌”智能仓储管理系统。新兴市场的持续高投入,将使得公司在安防业务之外取得进一步的成长。

公司研发体系优秀,创新实力突出,持续受到高层的认可,同时公司总经理也在前期不断进行增持,另外高比例分红及配送显示出公司对于自身价值的坚定信心。因此我们维持对公司的推荐评级,预计2016~2018年EPS 分别为1.90、2.42、3.11元。

风险提示:安防行业景气度下降

数字政通(个股资料 操作策略 盘中直播 我要咨询)

数字政通:营收稳健增长,智慧管网业务未来发展潜力巨大

数字政通 300075

研究机构:平安证券 分析师:张冰 撰写日期:2016-04-21

平安观点:

公司2015年营收稳健增长,子公司业绩缩水拖累整体业绩增速:根据公司2015年年报,公司2015年实现营业收入6.51亿元,同比增长19.24%,在营业收入方面增长稳健;实现归母净利润1.21亿元,同比增长1.91%,归母净利润增速不达预期。我们认为,子公司数字智通(原汉王智通)业绩缩水是公司整体业绩不达预期的主要原因。根据年报数据,公司2015年业绩主要来自于母公司,2015年母公司实现净利润1.21亿元,同比增长20.27%;子公司数字智通实现净利润708.77万元,相比2014年3070.12万元的净利润,同比下降76.91%。在毛利率方面,公司2015年综合毛利率为39.44%,相比2014年下降了4.91个百分点,我们判断是因为高毛利率的软件开发业务在营业收入中的占比有所降低。在期间费用率方面,公司2015年期间费用率为21.65%,相比2014年20.78%的期间费用率基本持平。

智慧管网业务未来发展空间巨大:自2014年以来,国务院连续发布了《关于加强城市地下管线建设管理的指导意见》等一系列重要文件,为我国城市地下管线的建设、管理以及运营指明了发展方向。公司紧抓地下管线的市场机遇,通过2015年11月和2016年3月的两次收购,将最终持有金迪管线、金迪科技及金迪科仪各75%的股权,针对地下管线业务,发展集巡查、管理、修复于一体的综合服务模式。目前,我国城市地下管线长度在200万公里左右,假设有1%的管线需要修复,按照修复1公里地下管线400万估算,仅修复1%的地下管线就有千亿规模的市场空间。公司智慧管网业务未来发展空间巨大。

智能泊车未来发展值得期待:在智能泊车领域,公司通过智能识别技术与通通停车等移动应用产品的结合帮助停车场规范管理、提高收益,目前业务已覆盖超过2500家大型停车场,为超过100万C端客户提供智能泊车服务。未来公司将从提供智能泊车服务拓展至停车场的运营,进入千亿量级的停车市场。当前,在公司覆盖的超过2500家停车场中,有超过300家停车场联网,随着公司覆盖停车场数量以及联网停车场数量的增加,公司的停车场运营业务将逐步落地。我们认为,公司从智能泊车切入千亿量级的停车市场,未来将为公司业绩带来很大的弹性。

盈利预测和投资建议:我们预计公司2016-2018年的EPS 分别为0.53、0.67、0.87元,对应4月19日收盘价的PE 分别是44、34、26倍。我们认为,智慧城市业务是公司的传统主业,能够为公司贡献稳健的业绩增长,智慧管网业务未来将有巨大的发展潜力,智能泊车业务将为公司带来很大的业绩弹性,我们看好公司的未来发展,维持“推荐”评级。

风险提示:智慧管网业务发展不达预期,智能泊车业务发展不达预期。

浪潮信息(个股资料 操作策略 盘中直播 我要咨询)

浪潮信息:产品创新保驾盈利稳定增长,全球布局护航全产业链发展

浪潮信息 000977

研究机构:中航证券 分析师:李欣 撰写日期:2016-04-01

事件:

2015年营业收入为101.23亿元,同比增长38.55%;净利润4.49亿元,同比增加32.59%,EPS为0.47元/股,同比上升30.86%

投资要点:

业绩增长稳定,盈利能力提升

2015年,公司净利润4.49亿元,其中出售东港股份的投资收益共2.36亿元;扣非后净利润同比增长75.02%,毛利率同比上涨1.3%,毛利率是四年来首次止跌回升,主要是因为公司产品逐渐由低利润率的低端服务器和终端,向高附加值的高端服务器及主机等产品转型,高端服务器销售占比提升。研发投入及股权激励支付导致管理费用小幅增长,同比上升59.81%。

产品创新打开业绩增长空间

报告期内,公司发布K-DB数据库,专为K1主机研制和优化,进一步壮大了浪潮主机生态圈。目前,天梭K1的主机包含200多家合作企业,已完成对常见工具软件和平台软件全部兼容,并覆盖银行、海关总署等12个关键行业。浪潮K1作为唯一国产小型机,有很强的市场竞争优势,随着国产替代化进程的加速,K1销量有望大幅提升,超越Oracle、HP等,占据市场主导。

服务器方面,公司创新推出的整机柜服务器产品InCloudRack,其分布式网络大大提高节点通讯效率,通讯延迟降低77%,可以更好的满足私有云应用技术需求;公司另一类整机柜服务器SmartRack,可以满足公有云客户在节能、维护、部署快等方面的需求。据IDC数据显示,未来三年中国云计算和数据市场规模增速可达40%,公司在云计算市场布局完善,可受益行业发展红利。

布局国内外市场,完善全产业链发展

报告期内,公司继续推进海外服务体系建设,浪潮服务器印度呼叫中心正式投入运营,有效提升了海外服务效率。公司在美国建设服务器生产基地,已实现美国本地化制造,美国拥有最大的服务器市场,公司具备在当地的交付能力将有效提升其市场占有率,未来公司业绩可受益于海外销量的增长。

公司与思科签署战略合作协议,双方将首期共同投资1亿美元在中国成立合资公司,公司占股51%,思科占49%。此次合作有利于公司利用思科在网络设备领域的技术优势,填补公司在IT产业链上的不足,利于公司发展成为全产业链市场龙头。

风险提示:国产替代化进程不及预期,战略合作的盈利能力短期难以体现

中科金财(个股资料 操作策略 盘中直播 我要咨询)

中科金财:一季度毛利率提升4个百分点、新业务投入致费用率上升

中科金财 002657

研究机构:广发证券 分析师:刘雪峰 撰写日期:2016-04-21

核心观点:

公司公布16年一季度业绩,报告期内公司实现营业收入2.17亿元,同比增长19%;实现归属母公司净利润2474万元,同比增长30%;扣非净利润1955万元,同比增长37%。

毛利率提升近4个百分点,销售费用率明显上升

1)毛利率大幅提升,一季度毛利率达到36%,较去年同期的32%提升4个百分点;2)销售费用率3.74%,较上年同期提升近1.7个百分点,主要系公司本期业务发展规模扩展互联网金融综合服务等创新业务发展所致。管理费用率21.85%,较去年同期微升;3)公司投资收益与大连金融资产交易所、安徽金融资产交易所及金网络等参股公司业绩相关。本报告期,投资收益为117万元,同比下降71%,我们判断主要由于各项业务均在发展初期,费用与投入较大,导致当前新业务仍然亏损。

新兴业务有望扭亏、互联网金融综合服务商战略持续落地可期

公司收购滨河创新后,传统银行相关业务能力得到进一步加强,毛利率持续提升;未来,随着金融资产交易相关业务规模的进一步扩大,规模效应、协同效应有望持续体现,我们认为该类业务2016年大概率扭亏,给公司带来正向投资收益;而互联网金融综合服务商战略布局也有望在2016年持续完善:金融资产交易业务形式逐步丰富、云银行平台上线、持股的国信新网与其他业务的协同效应逐步显现等均是2016年可能的业务亮点。

16-18年业绩分别为0.59元/股、0.98元/股、1.36元/股

公司在互联网金融资产交易业务领域具有先发优势;同时与中航系签订合作协议具有资源优势;加之整体布局的协同性较强、落地迅速,业绩有望随着交易规模的不断扩大、布局的进一步完善逐步释放。

风险提示

互联网金融业务推进不及预期;可能存在的监管政策变化。

川大智胜(个股资料 操作策略 盘中直播 我要咨询)

川大智胜:空管龙头技术领先,人脸识别和虚拟现实引领新增长

川大智胜 002253

研究机构:东北证券 分析师:瞿永忠 撰写日期:2016-04-19

报告摘要:

低空改革潜力巨大,空管业务龙头将受益。公司是国内空管产品领域龙头企业,市场份额位居国内厂商前列,低空改革政策落地后公司将面临新的发展机遇。公司自主研发的国内首套飞行模拟机视景系统已获订单,飞行模拟产品及服务等产业链延伸将提升公司业绩。

深耕人脸识别技术,布局人脸识别全产业链。公司三维人脸识别技术采用“三维建库,二维识别”的方式,投入小、精度高,具有明显的技术优势。该系统已经开始试点应用。同时,公司成功自主开发了三维人脸照相产品,打通了从三维人脸照相、数据库建立到人脸识别的完整的三维人脸识别产业链,在未来的竞争中占据较强优势。

虚拟现实技术基础深厚,携手奥飞动漫与利亚德携手布局产业链。公司在虚拟现实技术领域有10多年的积累,最早应用于空管管制员模拟训练的塔台视景模拟和飞行模拟机视景系统,近期开发出主要面向文化教育市场的大型全 景互动科普产品。公司与奥飞动漫签署了战略合作协议,合作有利于公司在内容和渠道方面的积累。2016年3月23日,公司公告与利亚德展开战略合作,双方在VR显示技术、高校影视动漫创新和VR科普体验馆方面开展合作,实现了显示技术、集成、内容和渠道的产业链布局。

公司业绩符合预期,新业务2016有望贡献利润。公司传统空管产品在2015年增长了46.23%,新兴的图形图像业务则突飞猛进增长了824.33%达到了4,078万元。随着VR业务的不断延伸拓展以及人脸识别业务在安防领域的落地,公司新兴业务有望在2016年贡献利润,并在未来几年内高速增长,逐步超过传统空管产品实现华丽转型。

投资建议:我们看好未来公司在人工智能和VR领域的业务发展前景,预计公司2016-2018年EPS分别为0.31、0.44、0.64,同比分别增长38.60%、43.69%、44.23%,给予增持评级,目标价65元。

风险提示:低空通航改革进度慢于预期、人脸识别业务开发或行业发展低于预期、虚拟现实产品业务发展低于预期。

关键词:

审核:yj194

编辑:yj127

公司,业务,增长,同比,发展