机构:电竞大赛如火如荼灵活配置热点个股 五股望爆发

来源: 证券之星

作者:佚名

摘要: 蓝色光标(个股资料操作策略盘中直播我要咨询)蓝色光标:新引擎,再起飞蓝色光标300058研究机构:长城证券分析师:金炜撰写日期:2016-04-18公司全年业绩大幅下降,主要源于利息费用、商誉减值和西

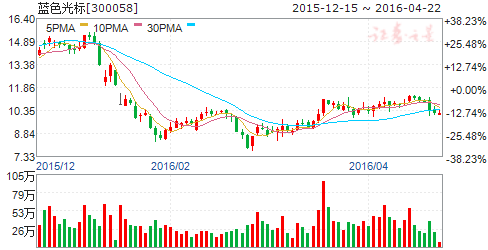

蓝色光标(个股资料 操作策略 盘中直播 我要咨询)

蓝色光标:新引擎,再起飞

蓝色光标 300058

研究机构:长城证券 分析师:金炜 撰写日期:2016-04-18

公司全年业绩大幅下降,主要源于利息费用、商誉减值和西藏博杰的业绩下滑:公司2015年共实现营业收入83.47亿元,YoY为39.6%,实现归母净利润为6770.2万元,YoY为-90.5%,扣非后归母净利润为2.33亿元,YoY为-61.8%,基本每股收益为0.04元。公司全年业绩大幅下降,主要源于利息费用、商誉减值和西藏博杰的业绩下滑。其中财务费用相比去年新增1.6亿元,主要源于收购公司所需资金的利息费用。商誉减值主要来自于四家公司;西藏博杰、今久广告、WeAreVerySocialLimited及Huntsworth,考虑股权收购或有对价减少和投资收益后四家公司合计造成损益表净影响为-4.43亿元。另外西藏博杰由于在2015年丢失中央6台广告资源,收入大幅下降,利润从2014年的2.7亿元下滑为9060.5万元,减少1.8亿元,三项因素叠加共影响公司今年利润7.8亿元。

公司全年营收增长主要来自于SNK、移动端营销和电商:公司2015年全年营收83.5亿,同比增长39.6%,如果剔除掉并表因素(公司2015年新增并表Vision7、多盟和亿动),公司2015年营收同比增长约为10%,其中西藏博杰收入从11.6亿下滑为5.3亿,如果剔除西藏博杰的影响,则公司2015年营收增长20%左右。增长主要来自于SNK、多盟、亿动和电商。其中多盟和亿动的增速都达到了100%。2015年末公司移动营销收入为59.3亿元,占公司总体收入比为71.1%,相比2014年的54.7%已经成为了影响公司业绩的主要力量。公司数字营销板块包括多盟、亿动、SNK、蓝标数字、WAVS及蓝标电商,皆处于正在高速增长的子行业中。

公司全年毛利率小幅下滑:公司全年毛利率为27.6%,相比2014年下滑4个百分点。主要是目前公司多盟、亿动以及电商方面规模较小,毛利率降低,另外SNK方面由于与多盟和亿动互相整合也有小幅下滑。预计随着多盟亿动的占收比提高,公司毛利率还有可能进一步下滑。但随着多盟亿动的规模上升,两者的毛利率会提升。

公司费用率提升:2015年全年,公司管理和销售费用率分别为9.1%和2.2%,相比去年分别各自提升2个百分点。主要源于并购Vision7、多盟和亿动。预计随着多盟亿动的收入规模上升,公司费用率将下探。

公司应收账款占收比有所提升:公司全年应收账款占收比为42.5%,相比2014年的37.2%有所上升,预计和宏观环境相关。

公司经营性现金流量净额创历史新高:公司去年经营性现金流净额达到4.9亿元,创公司历史新高,这将有助于缓解公司财务压力。

我们强烈看好蓝标+多盟这对组合:这个逻辑我们不断在重申,因为投放次数与目标人群画像精准度正相关,而目标人群画像精准度又会影响投放效果(主要是CPC和CPA),投放效果又会倒过来带来更多投放次数(广告主倾斜预算),所以我们认为移动端广告投放具备规模效应,强者愈强,多盟目前已经是独立第三方移动端广告投放的第一,我们预测其后续业绩增长会强于其他移动端广告投放商。另外蓝标与多盟合作有一加一大于2的效果,这个效果主要体现在客户导流和第一方数据补充两方面。我们认为蓝标+多盟会成为未来移动端广告投放这个近千亿市场里面的第一梯队成员。

投资建议:综合来看我们认为公司2016年再次发生商誉减值的可能性大幅下降,传统业务均企稳回升,移动营销板块已经成为了公司新的引擎,2016年有望成为公司再起飞的第一年,我们上调公司2016-2018年EPS为0.37元、0.47元及0.63元,对应目前股价PE为24x、19x及14x,维持公司“强烈推荐”评级。

风险提示:创业板下跌引发的系统风险,房地产市场下半年转入低迷导致今久业绩不及预期,配套融资发行受阻。

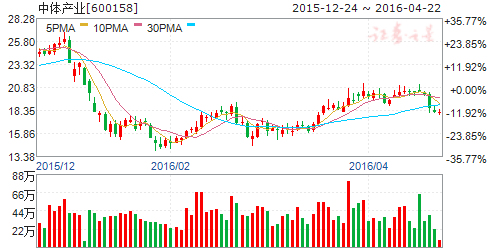

中体产业(个股资料 操作策略 盘中直播 我要咨询)

中体产业:体育业务硕果累累,2016充满期待

中体产业 600158

研究机构:渤海证券 分析师:齐艳莉 撰写日期:2016-04-14

投资要点:

体育业务继续向好,赛事运营硕果累累

2015年公司实现营收8.51亿元,同比下降26.07%;实现归属于上市公司股东净利润7759.21万元,同比下降24.76%,基本每股收益为0.092元/股。

整体来看,2015年公司的体育业务继续处于欣欣向荣的发展之势,全年体育业务整体营收为6.55亿元,同比增长约为6%,整体毛利率也增加了1.15%;体育相关业务收入在全部营业收入中占比由2014年的54.08%提高到2015年的77.58%,使得公司已经成为国内资质最为纯正、盈利能力稳定、成长能力持久的体育产业龙头。细分项目来看,1、公司体育业务的重要核心赛事管理及运营业务全年实现营收2.2亿元,同比增长15%,继续显示出强劲的成长性。一方面公司继续深耕已有的北马、环中国、美巡中国赛三大招牌赛事,另一方面公司积极的将赛事运营管理经验进行横向的复制和扩展,并参与了2016年武汉马拉松的运营管理工作,优质赛事的持续扩展将进一步为公司后续高成长与强壁垒树立坚实的基础。2、公司体育场馆运营管理业务全年实现营收1.03亿元,同比增长39%,增长势头十分迅猛。目前公司已经在全国范围内运营佛山、九江、青海、合肥等多个场馆,实现了商业演出与民众体育两种模式相结合的盈利解决方案,并凭借强大的运营优势争取更多的场馆运营权,向智能化场馆发展。3、休闲健身业务一方面继续优化提升“中体倍力”连锁健身店的运营效率,另一方面公司通过承办奥委会“奥林匹克日长跑”、全民健身万里行等活动覆盖了超过100多万人次的优质体育爱好者,后续对于细分人群的进一步标签化开发与商业挖掘变现亦存在巨大的成长空间。4、体育经纪业务实现营收3386万元,利润增长超过10%。与2015年的“体育小年”相比,2016年将是国际体育大年,里约奥运会、欧洲杯等重量赛事纷至沓来,因此公司的体育经纪业务在今年迎来爆发将是大概率事件。5、公司体育彩票业务稳步推进即开型自助终端业务,成为国内首家通过即开型自助终端技术规范并获得兑奖接入许可的公司,并在上海、宁波等地实现运营,使得公司彩票业务在今年仍具有相当分量的看点。6、体育援外业务2016年营收1.01亿元,利润率33%,继续成为公司稳定的利润来源。在国家“一带一路”政策的持续推进下,我们认为公司体育援外业务必将继续受益,持续保持快速、优质的成长性。

此外,公司今年业绩下滑主要还是受制于国内房地产市场整体景气度持续低迷所致—报告期内公司房地产业务营收同比下滑60%以上,使得公司整体业绩相较于去年出现了下降。我们认为公司房地产业务将在今年逐步企稳的原因有以下两个方面:一、国家一系列有力的房地产去库存优惠政策利好整个房地产行业消化过剩产能;二、公司一直坚持调整结构,去化库存,适时处置房地产相关资产,及时收缩战线,使得房地产业务的下滑对公司的影响已经呈现边际递减的态势。因此我们总体认为公司房地产业务的拖累效应已经基本出清,2016年开始逐步企稳将是大概率事件。

投资评级与盈利预测

我们认为公司多年在体育产业内所积累的丰富运营、管理经验已经开始步入收获期,同时壁垒高、可复制性强的特点将在中长期内确保公司在国内体育产业持续具备极强的竞争优势,并且稳定优质的全面盈利能力在国内同行业无出其右。我们继续重申看好公司在国内体育产业的中长期发展前景,预计公司2016-2018年EPS分别为0.11、0.14及0.17元/股,继续给予“增持”的投资评级。

博瑞传播(个股资料 操作策略 盘中直播 我要咨询)

博瑞传播:传媒+金融的复合型平台公司

博瑞传播 600880

研究机构:西南证券 分析师:刘言 撰写日期:2015-12-29

事件:近期,公司发布公告,宣布以发行股份的方式收购成都小企业融资担保有限责任公司;并发布2016年的战略发展规划纲要,提出要打造成“传媒+金融”的综合平台公司。

11.5亿并购四川担保龙头企业。公司宣布,以9.67元的价格发行约1.19亿股,以11.5亿的价格购买成都小企业融资担保有限责任公司约81%的股权。成都小企业融资担保有限责任公司是川内有名的担保企业,虽然近期标的公司的业绩因为会计处理呈现较大压力,但也提前释放了部分风险,可谓是为未来健康发展“壮士断腕”。

成立并购基金。根据公司制定的“传媒+金融”的发展思路,公司和上海英硕成立“成都英硕博瑞股权投资合伙企业(有限合伙)”,该基金规模为50亿元,首期规模10亿元,博瑞传播出资1.47亿元,博瑞盛德(博瑞传播子公司)出资0.03亿元,主要投向包括IP产业、VR产业、互联网大数据营销平台和程序化投放平台等领域。

金融+传媒的战略。公司现在明确发展“金融+传媒”的战略发展目标,未来将通过整合IP产业、发展海外游戏业务、整合金融平台等办法,依托现在已有的资源和渠道,打造成“金融+传媒”的复合型平台公司。

估值与评级:由于并购事件还需管理层审核,暂不纳入业绩预测之中,我们预计,在国家经济和纸媒体行业的双重压力之下,博瑞传播今年的业绩将受到一定的影响,所以我们小幅度修正公司的业绩水平,预计公司2015年到2017年的归母净利润为2.73亿、3.75亿、4.81亿,对应的EPS为0.25元、0.34元、0.44元,考虑到明年公司的重磅游戏将投入市场,业绩将出现反转,维持公司“增持”的投资评级。

风险提示:游戏业务发展或不达预期、传统媒体下滑速度或超过预期。

顺网科技(个股资料 操作策略 盘中直播 我要咨询)

顺网科技:携手HTC VIVE,打造VR新网吧模式

顺网科技 300113

研究机构:国海证券 分析师:孔令峰 撰写日期:2015-12-02

事件:

顺网科技携手HTC、杰拉网咖,于11月13日-11月17日在杭州下沙福雷德广场杰拉电竞馆展出两套VIVE设备以及多达十款不同的体验内容;11月20日至24日,在杭州城西的火星工厂进行第二轮展示。结合我们在其他渠道对HTCVIVE的体验感受,观点如下:

我们的观点:

体验现场反应热烈,用户普遍认可虚拟现实体验。根据我们对HTCVIVE体验的现场来看,用户非常认可虚拟现实的体验内容,愿意支付一定的费用体验VIVE体验项目。另一方面,基于VIVE良好的用户体验,大量用户表示若体验内容持续创新,愿意持续进行体验甚至购买设备。虚拟现实线下体验的新网吧模式效果可能将超预期。

市场普遍认可VR(虚拟现实)行业空间巨大。综合市场调研机构以及UCCVR给出的预测数据,预计2020年出货量达到6600万台,其中头显的市场规模约30亿美元,而VR行业的整体规模可能将达到70-300亿美元。AR(增强现实)市场规模将是VR的四倍。虚拟现实产业具备巨大的潜在成长空间。

当前制约虚拟现实普及的重要因素在于内容、交互方式、价格。内容方面,鉴于当前巨头尚未推出消费者版设备,内容领域的开发存在一定的顾虑和混乱,相比于头显数量,内容数量和质量严重不足,但随着三星GearVR、PlayStationVR、Oculus推出消费者版,虚拟现实内容生态的模式将有望趋近统一;交互方式方面,虚拟现实不仅仅是视觉,更应在触觉、嗅觉、温度、移动、定位等方面将现实世界与虚拟世界进行对接,如此才能营造更具沉浸感、真实感的体验。巨头消费者版的大量推出以及交互方式的多样化,势必带来游戏体验的复杂化,进而进一步吸引用户体验或购买。

在重度游戏体验领域,VR新网吧模式或VR主题公园模式(或统称“线下店模式”)将率先爆发。参考街机时代、PC时代初期,用户更倾向于在线下店进行消费,而非购买。因为:1)VR游戏的爆发有赖于线下体验模式教育市场。通过在VR新网吧或VR主题公园体验优质的VR设备,培养用户对VR正面体验印象,通过口碑传播更易引爆市场;2)低门槛。VR游戏必然需要大量外设与游戏进行交互,而大部分普通用户不具备购买如此数量外设的支付能力和意愿,且在首次接触新鲜事物时,用户普遍具有花钱体验的意愿,而不具备花钱。3)VR游戏的持续发展需要重度体验,而线下店是重要的渠道之一。4)网吧、主题公园汇聚了主要的重度游戏玩家,此类玩家尝鲜意愿和持续付费意愿更强。

公司VR新网吧模式前景广阔,我们预计公司未来将向全国推广,潜在市场空间中性可达145亿。中性估计市场起步阶段每家VR新网吧拥有2台VR设备,每次体验收费10元、单个设备每天体验40次,则以全国网吧14.2万家计(顺网科技潜在可合作网吧数量占比为70%,若其中50%参与建设VR新网吧),市场空间中性可达145亿;若仅考虑高端知名连锁网咖如网鱼网咖、杰拉网咖、艾尔文网咖共计近500家,则中性估计市场空间可达1.41亿。

商业模式有望随着体验内容的深入而变迁。对于当前较为浅度的体验模式,用户主要以尝鲜为主,因此主要按次收费;随着VR游戏内容逐步发展成熟,重度内容将获得用户不小的粘性,未来将产生类似于网吧按小时计费的新模式或游戏内购买新模式,APRU值有望大幅提高。

等待爆款内容引爆市场。发展伊始,内容主要以体验性为主,用以满足用户好奇心。市场的真正爆发需依赖爆款内容的出现,经过我们的产业调研,我们看好直播、高品质游戏、社交、感官刺激性强的应用等方向出现优质内容,有望引发一场社会潮流。

盈利预测及评级。我们看好公司在虚拟现实线下店的布局,市场空间巨大且具有商业可行性和可持续性,鉴于VR为新业态,相关事项存在不确定性,暂未记入盈利预测。我们预计15-17年公司将实现净利润2.65/4.14/5.17亿元,对应EPS分别为0.91/1.43/1.78元,对应12月1日股价PE分别为94/60/48倍。考虑到公司内生增长强劲、VR新网吧模式较大的市场前景,给予“买入”评级。

风险提示。商业模式不可行风险;虚拟现实行业发展低于预期风险;法律风险;线下体验店市场竞争风险;战略合作终止风险;

关键词:

审核:yj194

编辑:yj127

公司,体验,我们,业务,VR