波罗的海干散货指数连涨七日 六股演大戏

来源: 证券之星

作者:佚名

摘要: 中远航运(个股资料操作策略盘中直播我要咨询)中远航运:运价低迷延续,补贴锐减三季度转亏中远航运600428公司是一家是从事专业化特种杂货远洋运输的上市公司。公司以不定期船为主要经营方式,构建在远东-孟

中远航运(个股资料 操作策略 盘中直播 我要咨询)

中远航运:运价低迷延续,补贴锐减三季度转亏

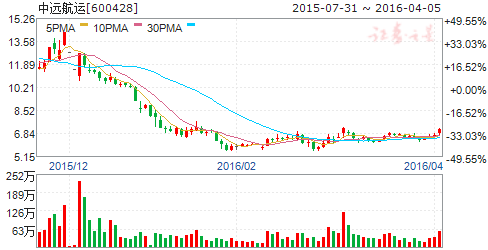

中远航运 600428

公司是一家是从事专业化特种杂货远洋运输的上市公司。公司以不定期船为主要经营方式,构建在远东-孟加拉航线、远东-非洲航线、远东-波斯湾、红海航线上的竞争优势,以杂货远洋运输市场中超长、超重、超大件、不适箱以及有特殊运载、装卸要求的货载运输为主要市场,。目前拥有和控制重吊船、半潜船、滚装船、多用途船、汽车专用船和杂货船等各类型船舶90艘共141万载重吨。公司的实际控制人中远集团是新中国成立最早、国内最大的国际航运企业,在全球150多个国家和地区的1100多个港口设有自己的代理,拥有庞大而完善的跨国经营网络。

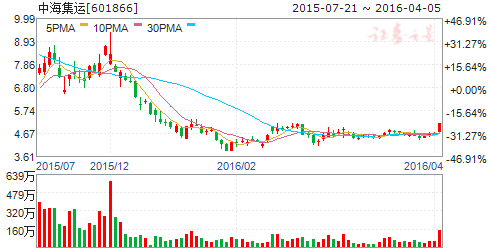

中海集运(个股资料 操作策略 盘中直播 我要咨询)

中海集运:欧线运价跌至谷底,业绩面临亏损

中海集运 601866

公司是中国海运集团所属主要从事集装箱运输及相关业务的多元化经营企业,经营范围涉及集装箱运输、船舶租赁、揽货订舱、运输报关、仓储、集装箱堆场、集装箱制造、修理、销售、买卖等领域,是以中国为基地的全球增长最快的主要集装箱运输公司。目前,以运载能力计,已位列全球第六,中国第一,是中国最主要的航运商之一,亦于中国港口的集装箱航运业占据主导地位。

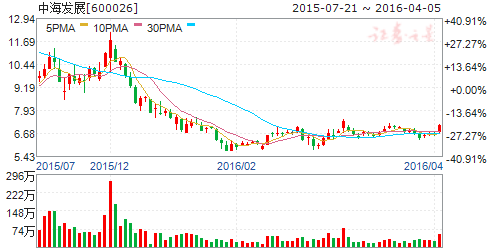

中海发展(个股资料 操作策略 盘中直播 我要咨询)

中海发展:成本下降油运高景气,重组后受益明显

中海发展 600026

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-03-30

燃油价格下降叠加油运市场高景气,毛利率大幅提升。2015年公司实现营业收入127.77亿元,同比上涨3.59%。毛利率同比上升7.34个百分点至18.42%。最终,公司实现归属净利润3.9亿,同比上升25.31%。公司盈利改善的主要原因在于:受益于燃油价格下降和油运市场转暖,公司实现毛利23.54亿,较上期增加9.87亿。但是,由于公司在报告期收到政府补助未能弥补处置船舶损失,导致营业外收支净额同比大幅下降,侵蚀部分利润。

单4季度,公司营收同比上升22.1%,毛利率同比上涨5.5百分点至15.79%。归属母公司的净利润为-3.01亿元,实现EPS-0.07元。2015年1-3季度对应EPS分别为0.02元、0.06元、0.10元。

运输业务收入增长乏力。2015年,公司实现运输收入122.22亿元,同比下降0.5%,其主要受内外贸铁矿石、煤炭等大宗商品运输价格大幅走低拖累。分内外贸来看,内贸运输周转量同比上升0.6%,合计收入同比上升4.7%,其中内贸油运量价双双改善,而内贸铁矿石和煤炭运价跌幅较大,单位运输收入分别下降27.6%和50.3%;外贸运输总计收入同比下降3.6%,占总运输收入17%的外贸铁矿石表现不佳,量价走势分化,运输周转量和单位运输价格分别同比上升19.8%和下降32.4%。

重组最受益标的,维持“买入”评级。海运国企重组中,公司为最受益标的:置出干散货业务资产,专注于油气运输业务。从行业景气度来看,剥离的散运业务行业供需矛盾较为突出,公司业绩主要受其拖累;集中聚焦的油气运输业务行业供需关系近2年逐步好转,公司经营业绩将逐步改善。假设中海发展在今年完成散货资产处置和大连远洋资产的购买,预计公司2016-2018年的EPS分别为0.53元、0.50元和0.48元,维持“买入”评级。

风险提示:全球经济恶化,油运运力交付量超预期

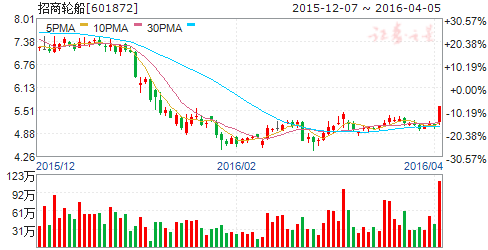

招商轮船(个股资料 操作策略 盘中直播 我要咨询)

招商轮船:油运景气提振业绩,运价与货运量齐升

招商轮船 601872

研究机构:国金证券 分析师:苏宝亮 撰写日期:2016-03-29

事件

公司发布2015年年报。2015年公司营业收入61.57亿元,同比增长137%,归属于上市公司股东的净利润11.5亿元,同比增长476%,基本每股收益0.23元/股,同比增长475%。2015年,公司油轮运输的收入同比增长192%,毛利同比增长432%,收入占比达到89%,毛利占比达到近97%。其它还有,散货船和LNG船运输业务。

评论

原油运输市场阶段性复苏,VLCC运价大涨:2015年,原油价格大幅下跌,VLCC运价大涨。主要得益于供需改善,主要经济体,尤其国内加大了原油进口量(同比增长8.8%),同时原油期货升水助推储油套利,而近年来VLCC运力供给增速放缓,油轮产能利用率处于较低水平。中国原油进口结构中,从中东进口原油的比重基本保持在50%左右。而2015年第四季度,反映中东-日本VLCC原油轮运费率的波交所TD3指数,一度冲高至WS90左右水平,为近5年来最高位。2015年全年来看,TD3运费率全年平均值为WS62.8,同比上涨31.9%,TD3航线日租金全年平均值约6.8万美元/天,同比增长171%。

“国油国运”提升油轮货运量,估计对增量贡献达到60%:收入提升的另一方面,得益于“国油国运”的继续推进。2015年公司VLCC船队中承运中国进口原油的航次,占比达到73.4%,共承运3115万吨,同比增长216.2%。根据估算,公司“国油国运”的增量对总增量的贡献超过60%。“国油国运”的比例近年虽有所增长,但仍然与相关政策目标距离甚远,具备一定成长空间。

船用燃料油价格同比下降近49%,成本端大幅改善:随着国际原油价格下跌,2015年Fujairah燃料油全年平均价格为288.2美元/吨,相比2014年下跌约48.8%。2015年,公司燃油费约12.7亿元,对总成本占比约33.4%,保守估计节省燃油成本约3-4亿元。

第四季度资产减值计提和营业外支出共9.7亿元:第四季度,公司对2艘老龄油轮与7艘散货船计提资产减值,损失约8.3亿元,处置了6条船龄20年左右的干散货船,产生营业外收入约1.4亿元。导致第四季度归属于上市公司股东的净利润,亏损约4.7亿元。

油运市场高景气度,或难以持续:消费需求目前难以持续性的大幅转好。随着中国步入工业化后期阶段,经济增速也将进入新常态,需求端疲软。同时发达国家原油需求高峰期已过,原油的消费需求弹性较小。而低油价时加强储备,与原油期货升水带来的储油套利等需求,空间和持续性值得商讨。目前,油轮产能利用率处于相对低位,订单攀升,运力供给的弹性可能超预期。近期油价已有较大幅度反弹,预计2016年油价大概率呈现前低后高的走势。下半年随着供需态势好转,油价可能上涨到50美元。对原油运输市场而言,低油价带来的增量需求将受到影响。

投资建议

我们认为公司是国内远洋能源运输的领军者,受益油运市场高景气度,管理能力优秀,给予“增持”评级。

估值

预计公司2015-2017年的EPS为0.18元、0.16元、0.17元。

风险

油运价格快速下滑,油价大幅反弹,原油进口需求低于预期,运力供给增速超预期等。

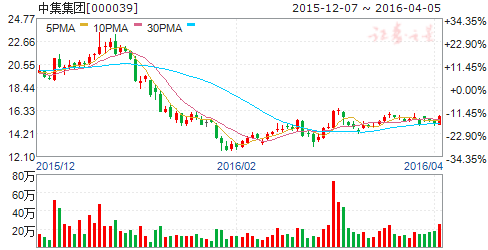

中集集团(个股资料 操作策略 盘中直播 我要咨询)

中集集团:主营业务下滑,前海地块提供价值重估

中集集团 000039

研究机构:安信证券 分析师:邹润芳,王书伟 撰写日期:2016-04-01

2015年业绩下滑两成,低于市场预期。2015年报显示,公司营业收入586.8亿元,同比下降16.25%;归属母公司净利润19.74亿元,同比下降20.33%;对应EPS0.72元,低于市场预期。年度分配预案:每10股派息2.20元(含税)。

受全球经贸放缓及油价低迷影响,主营业务均不同程度下滑。由于全球经济复苏缓慢,国际贸易与投资持续低迷,原油价格屡创新低,集装箱业务、道路车辆业务及物流服务业务下降11.5%、4%、7.9%,能源、化工及液态食品业务和海洋工程业务收入下降幅度较大,分别下滑了27.96%、32.94%。

展望2016年,我们认为集装箱业务需求企稳偏弱,受国际油价持续走低影响,全球油公司大幅消减投资,推迟项目开发导致平台日费率及利用率下滑,海工装备、能源装备业务仍面临较大压力,因此主营业务仍面临较大经营压力。

成本下降导致综合毛利率小幅上升。2015年,公司综合毛利率18.07%,同比上升1.94个百分点,主要由于在需求疲弱的同时,主要原材料价格大幅下降导致成本下降,其中,集装箱、道路车辆及海工装备各项业务毛利率分别上升4.13%、2.13%、4%。

前海地块“工转商”加快实施,潜在受益大。公司在前海深港现代服务业合作区拥有一块面积为52.42万平方米工业土地,目前公司正密切与国家有关部委、深圳市政府等进行磋商,就该地块的开发商讨具体方案。按每平米15万计算,假设分成40%,有望带来314.52亿增值收益,占当前市值的85%。

中集电商积极引进战略投资者,资源共享加快产业布局。上海太富祥中、深圳南山大成、住友商事株式会社对中集车辆增资已完成,新的投资者可与公司在金融领域、轻型材料的应用、海外业务拓展、产业链上下游延伸产品及服务等方面展开合作,有利于资源共享,优化股权结构。集团旗下深圳中集电商物流公司成功完成A轮3亿元融资,中集电商将能够和更多互联网创业同行进行合作,包括社区服务、健康医疗、跨境电商、互联网金融等多个细分领域,加速集团在电商行业的布局。

维持买入-A评级。预计2016年-2018年净利润21.03亿元、22.50亿元、27.28亿元,对应EPS0.71元、0.76元、0.92元,考虑集团前海地块“工转商”的潜在收益为公司提供了安全边际,维持买入-A评级,6个月目标价18.46元。

风险提示:宏观经济下滑风险,前海土地“工转商”进展缓慢。

中国远洋(个股资料 操作策略 盘中直播 我要咨询)

中国远洋:主业压力不减,拆船补助持续输血

中国远洋 601919

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-04-01

报告要点

事件描述

中国远洋2015年实现收入574.90亿,同比下跌10.69%,毛利率同比下降2.88个百分点至4.14%,归属母公司净利润同比下降21.83%至2.83亿,扣非后归属净利润为-46.16亿,实现EPS 为0.03元,2014年为0.04元。

事件评论

集、散运营收双双下挫,船舶报废补助贡献主要盈利。2015年,公司实现营业收入同比下降10.69%。其中,因全球经济增长乏力,国际航运市场行情较去年进一步恶化,公司集装箱业务收入同比下降6.32%;干散货业务在量价齐跌的双重压力下,收入下降28.26%。公司营业成本受益于燃油价格大幅走低,同比下降7.93%,毛利率小幅下滑2.88个百分点至4.14%。最终,公司实现归属净利润2.83亿元,同比下降21.83%。公司实现盈利的主要是因为取得船舶报废补助资金等政府补助42.57亿元(比去年增加25.14亿元)。

单季度来看,4季度公司实现营业收入同比下跌21.0%,毛利率同比上涨2.7个百分点至7.17%,归属净利同比下降90.6%,EPS 为0.01元。。2015年1-3季度对应EPS 分别为-0.10元、0.29元、-0.17元。

干散货:量价齐跌,收入下滑3成。2015年,公司完成干散货货运量和周转量同比下降12.96%和12.55%,实现营业收入同比下降28.26%。我们测算公司的散货单位收入跌幅在18.3%左右,小于同期BDI 指数35.02%的跌幅。最终,散货业务实现毛利 -13.11亿,较上年下降5.92亿元。

集运:运价走低,拖累收入增长。2015年,公司实现集装箱运输收入同比下降6.32%,毛利17.29亿,较去年同期的32.07亿元下跌46.07%。整体来看,公司集运业务呈现量升价跌的态势:完成集装箱货运量983万TEU,同比增长4.13%;单位收入同比下降10.04%,单位收入下滑主要受集运市场低迷的影响,2015年SCFI 指数均值报收724.2点,同比下降32.4%。

维持增持评级。海运国企重组后,中国远洋将成为以集装箱航运服务为核心的全球第四大集装箱班轮公司和以吞吐量计全球第二大码头运营商。从行业来看,公司未来主营的集运业务行业供需关系优于散货运输,但短期来看仍难乐观。我们预计公司2016的EPS 为0.02元,维持“增持”评级。

风险提示:集运行业供需恶化,目的地码头罢工

关键词:

审核:yj194

编辑:yj127

公司,同比,下降,收入,运输