发改委重点开展六大工作推进国内低碳转型 7股望井喷

来源: 证券之星

作者:佚名

摘要: 中电远达(个股资料操作策略盘中直播我要咨询)中电远达:净利润增长41%、关注新业务拓展中电远达600292研究机构:广发证券分析师:郭鹏,陈子坤,安鹏,沈涛撰写日期:2015-11-02核心观点:利润

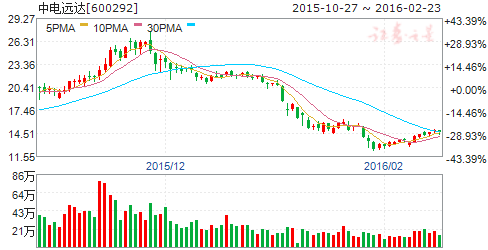

中电远达(个股资料 操作策略 盘中直播 我要咨询)

中电远达:净利润增长41%、关注新业务拓展

中电远达 600292

研究机构:广发证券 分析师:郭鹏,陈子坤,安鹏,沈涛 撰写日期:2015-11-02

核心观点:

利润同比增长41%,受投资收益影响较大

公司前三季度实现营业收入26.56亿元,同比增长4.59%;归属于上市公司净利润3.09亿元,同比增长41.38%。公司净利润增长主要由投资收益增加1.74亿(出售西南证券股权)所致。扣除该影响,前三季度净利润同比下降约18.22%。

单三季度净利润翻倍增长,毛利率明显提升

单三季度公司营业收入9.2亿元,同比增长23%;净利润0.87亿元,同比增长99%。受脱硝催化剂行业量价齐跌的影响,公司前三季度毛利率18.01%,同比下滑1.05百分点;但三季度单季毛利率20.65%,高于过去4个季度,同比提升4.8个百分点。

多元化战略稳步迈进,先后布局污水、危废、智慧监测等领域

公司多元化战略正稳步推,先后布局水务、危废、环境大数据等领域。污水处置方面,公司签约朝阳、凌源、北票等项目,预期异地扩张仍将加速;危废方面,在已有核废料处置业务的基础上,与新中天环保通过股权合作开展工业危废项目;监测方面,与雪迪龙、清新环境等多家公司联合成立重庆智慧环保物联网大数据公司,布局当地智慧监测市场。

中电投唯一环保平台,国企改革、业务扩张预期强烈

预计公司15-17年EPS 分别为0.45元、0.39元、0.49元。公司原有电力环保业务将保持稳健成长,作为中电投旗下唯一的环保平台,特别是在中电投和国家核电合并后,其有望在核废料处置、城镇污水等领域开始发力,后续国企改革、业务扩张预期强烈。给予“买入”评级。

风险提示

脱硝催化剂价格下跌;新业务开展低于预期

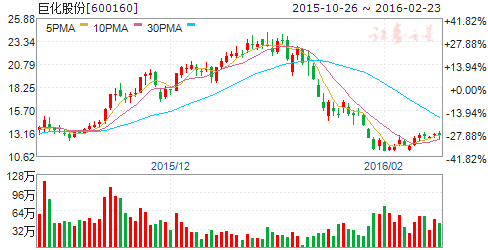

巨化股份(个股资料 操作策略 盘中直播 我要咨询)

巨化股份:加速转型电子化学品龙头企业

巨化股份 600160

研究机构:太平洋 分析师:姚鑫 撰写日期:2016-01-21

事件:公司近 日公告与中芯聚源股权投资管理(上海)有限公司签 署战略框架协议。

外延式发展加速进军电子化学品领域。公司与中芯聚源共同出资设立平台公司,其主要业务模式为包括但不限于引进国内外优秀专业团队、技术实施新的电子化学材料发展项目;收购兼并有价值的电子化学材料生产经营或技术服务领域的企业。公司与中芯聚源的大股东中芯国际分别当选为中国电子化工新材料产业联盟理事长单位和副理事长单位,此次牵手将加速推动中国电子化学材料产业的跨越式发展和满足国产化需求,加速公司从化学材料到电子化学材料的升级,实现公司将自身打造为国内电子化学材料生产研发龙头企业作为发展目标,同时推动推动集成电路产业链国产化,持续改善国内的集成电路产业生态系统。

内生式项目建设提升核心竞争力。公司计划通过定向增发募集32亿元建设高端氟化工及电子化学品项目,巩固并提高公司特色氯碱产品PVDC 的行业主导地位,丰富产品品种,实现与其他氯碱企业的差异化竞争。

此外,公司将布局特种电子气体产业,与现有湿电子化学品业务形成品种、规模集聚与协同效应,打造战略新兴产业板块,培育公司新的利润增长点,加快公司电子化学品业务培育,提高核心竞争力,使公司迅速在电子化学品新材料领域形成国内领先优势。

第四代制冷剂引领氟化工产业升级。公司与霍尼韦尔建立了第四代制冷剂HFO-1234yf 合作关系,目前已投资2亿元投资建设年产3,000吨HFO-1234yf 项目。该产品日前已获得国家环保部新化学物质环境管理登记,第四代制冷剂将为公司未来氟化工创新发展打下基础, 有利于公司在制冷剂领域保持长期竞争优势。

估值与评级。我们预计公司2015-2017年EPS 分别为0.11元、0.17元和0.21元,高端氟化工及电子化学品项目投产后,EPS 将增加0.3元/股(摊薄后),公司业绩大幅提升,维持“买入”评级。

风险提示。定向增发不及预期的风险。行业并购不及预期的风险。

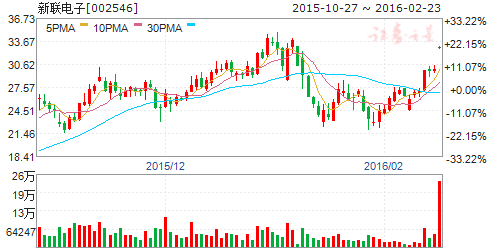

新联电子(个股资料 操作策略 盘中直播 我要咨询)

新联电子:用电云平台拓展加速,需求侧响应市场开启

新联电子 002546

研究机构:东北证券 分析师:龚斯闻 撰写日期:2016-01-25

智能用电云服务平台拓展顺利:公司拟募资13.5亿元打造智能用电云服务平台,逐步从用电信息采集设备制造商向智能用电管理服务商转型,非公开发行项目已经获得证监会发审委审核通过。2015年云平台接入用户达到1200户,超出公司预定1000户的目标。2016年接入用户量有望继续超预期。

商业模式领先,客户资源丰富:公司用户侧设备采取免费安装与试用后由客户决定是否每年支付服务费的模式,帮助公司节约安装与维护成本,增强用户粘性。公司累计安装专变终端用户42万户,目标客户资源丰富。

需求侧响应推动,加速市场开拓:近日,苏州经信委发文推动需求侧管理试点的企业安装电能在线监测系统,鼓励电能服务商采取先体验后付费的模式,说明公司商业模式已经得到了政府的认可。北京、内蒙等地需求侧响应平台建设推进,如能采取与苏州相近的模式,云平台接入数能够实现快速增长。

布局省外市场,数据变现模式清晰:公司在省外积极寻求当地配用电公司合作,利用合作公司当地资源完善用户积累,建立服务网点拓展增值服务。公司大数据变现模式清晰,未来贡献稳定收益。

传统业务与云平台业务协同发展:云平台业务是对公司现有产业链的延伸和完善。在技术、人才、设备等方面,公司传统业务为云平台服务的拓展提供有效支持,能够实现协同发展。

盈利预测与评级:预计公司2015-2017年的EPS分别为0.65、0.77和1.09元,公司由传统用电信息采集制造和销售向智能用电服务商转型,云平台业务市场空间广阔,给予公司买入评级。

风险提示:智能云平台用户拓展不及预期、同业竞争激烈。

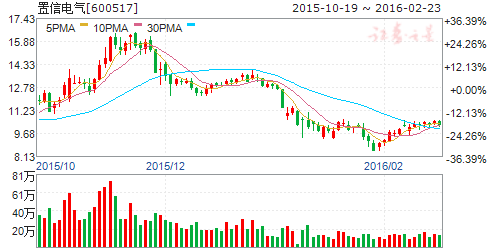

置信电气(个股资料 操作策略 盘中直播 我要咨询)

置信电气:气候峰会取得重大突破,碳交易和配网龙头迎来发展春天

置信电气 600517

研究机构:中泰证券 分析师:曾朵红 撰写日期:2015-12-15

投资要点

里程碑式《巴黎协定》诞生,全球碳排放迈出重要一步。12月12日,巴黎气候大会顺利闭幕,200多个国家代表经过13天的谈判,制定了一份新的气候协议,并于2020年开始实施,此次会谈终结了哥本哈根的挫折,走出了历史性的一步。巴黎气候大会协议明确了将2020年后每年1000亿美元气候资金作为基础并在此后逐步提高,包括制定2025年的新目标;建立每五年一次的盘点机制,并在此基础更新自主减排目标;远期目标方面在本世纪末将升温控制在2摄氏度以下,并尽力向1.5摄氏度努力。我国提交了对于碳排放的自主贡献:2020年的目标是单位国内生产总值二氧化碳排放比2005年下降40%-45%, 2030年二氧化碳排放达到峰值并争取尽早达峰,单位国内生产总值二氧化碳排放比2005年下降60%-65%,还计划于2017年启动全国碳排放交易体系。

碳市场空间广阔,置信电气是国内最早开始布局碳市场产业的公司。置信电气长期深耕于碳交易市场,从事低碳领域咨询、开发、交易、投资和教育文化五大类业务,将极大的受益于我国乃至全球的碳交易市场的推进,目前7个主要市场的累计成交量只有4083.28万吨,而14年全国碳排放在976亿吨,随着碳配额的不断降低,交易量增长空间极大,未来碳市场排放量会涉及到30-40亿吨。全资子公司置信碳资产研究并发布“置信碳指数”,是我国首个反映碳交易市场总体走势的统计指数,同时在碳减排项目开发和碳减排方法学上,置信碳资产签订项目涉及碳减排773万吨,开发方法学涉及“电动汽车”、“输电线路”和“特高压”。看好置信碳资产公司的三种盈利模式,碳资产盘查:作为国网旗下唯一从事碳资产的公司,利用资源优势可以主要在国网内部开展。一级半市场减排分成:帮项目开发碳减排量,享受的分成,签约期结束后重新进行评估。2020 年,中国可能会参与全球碳交易市场,届时国内碳减排量可出售到国外,由于海外碳减排成本更高,预计将为国内的碳资产管理公司带来更多收益。二级市场代理碳交易:二级市场主要就是代客户做碳相关交易,获取佣金收益,低吸高抛碳赚取差价。

配网龙头受益于加大投资,首先利好一次设备。国家能源局下发《配电网建设改造行动计划(2015-2020年)》,2015年投资不低于3000亿元,十三五期间累计投资不低于1.7万亿元。配电网作为关乎民生的重要公共基础设施,建设的投入一直不足,近年发展虽然取得了一定成效,但用电水平比国际先进水平仍有差距。同时今年以来宏观经济出现L形走势,增长的压力比较大,配电网加大投入兼顾保障民生和拉动投资的双重效果,经过多年的呼唤政策终于落地。《计划》中规划到2020年,中心城市、城镇地区、乡村及偏远地区的供电可靠性分别达到99.99%、99.88%和99.72%。特别是对于农网来说,从配网设备的层面来看,配电变压器、开闭所、柱上断路器、箱式变电站、环网柜等一次设备作为配网的主要组成设备在采购规模上会有较大提升。置信作为一次设备的龙头企业和电网公司的直属产业单位,必将大大受益于本轮配网建设改造,主业保持每年的平稳增长。

国家电网调整招投标策略,集中化发展有利于规模性企业。国家电网公司为了提高设备标准化程度,保证采购设备的质量,向市场中公布了《关于开展配电变台成套化招标的预告》,从设备的零散化招标变为模块化招标,大大利好于成套能力比较强的规模性大企业。我们一直强调集中化招标是未来配网设备物资招标的必然趋势,从招标配电变压器变为招标配电变压器模块(包括变压器、熔断器、避雷器),同时,不允许联合招标。这一变化意味着让置信电气这样的配电变压器供应商作为配电变台投标人,包内其他物资可外购外协,置信由单一的设备供应变为全套设备提供商,为公司发展带来新的经济增长点,随着很多不具有变压器核心技术的小企业的淘汰,置信电气在全行业的市场占有率将进一步提升。

主业非晶变今年呈爆发式增长,上半年交货问题基本解决,业绩从四季度开始反转。三部委联合印发配电变压器能效提升计划通知,高效能变压器替代量超预期。截止2013年底,我国在网运行的配电变压器总台数约1530万台,总容量约48亿千伏安。其中,电网公司运行管理的配电变压器台数约860万台,其他企业运行管理的约670万台。替代的目标为到2017年底,初步完成高耗能配电变压器的升级改造,高效配电变压器在网运行比例提高14%,意味着我国高效能配网变压器替代空间在200万台以上,今年国家电网招标50万台变压器(去年20万台),非晶变占比50%左右(去年9万台)。预计今年置信电气在非晶变上渗透率达到30%,中标6万台,比去年翻一倍。

武汉南瑞的注入给置信电气带来更强的研发和设备成套能力,集团定位于研发+制造新平台。武汉南瑞主要从事电网智能运维系统及设备、新材料一次设备、节能工程及服务相关的研发、生产、销售和技术服务。截至2014 年,武汉南瑞已建成覆盖全国33 个省(市、自治区)的656 个雷电探测站和38 个数据中心站,并已实现全国联网。武汉南瑞在雷电监测与预警方面技术优势突出,和置信自身的核心产品变压器形成有力互补。武汉南瑞承诺2015-2017 年实现净利润分别不少于13,258.77 万元、14,838.36 万元和15,704.73 万元。

投资建议:预计公司增发前15-17年归母利润为2.53/3.99/5.43亿元,EPS分别为0.20/0.32/0.44元,对应PE为63/40/29倍。增发后,15-17年增加武汉南瑞归母利润1.33/1.48/1.57亿元,EPS增厚为0.29/0.40/0.52元,对应PE为45/32/25倍。随着下半年公司交货情况好转,业绩进入释放期,明年招标集中化趋势更有利于公司提升市场份额,同时碳交易市场的活跃程度不断提升,首次给予公司“买入”的投资评级,目标价为18元,增发前后对应于2016年56倍和45倍PE。

风险提示:配网投资不达预期;碳交易市场推进缓慢;节能项目进度不达预期。

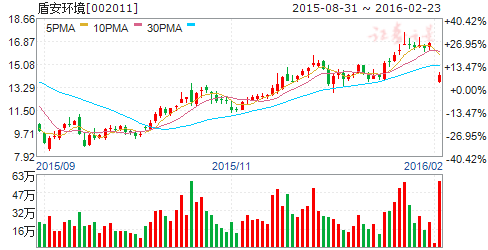

盾安环境(个股资料 操作策略 盘中直播 我要咨询)

盾安环境:加速海外市场布局,提升市场竞争能力

盾安环境 002011

研究机构:西南证券 分析师:庞琳琳,王颖婷 撰写日期:2015-12-16

事件:发布《关于投资设立美国生产基地项目的公告》,将以自有资金16362万元人民币,在美国田纳西州孟菲斯建设换热器和管组生产基地项目,旨在拓展北美市场,推进国际化战略布局,提升公司全球化经营能力。

提升公司业务实力及核心竞争力,优化公司业务结构。微通道换热器运用领域广泛,与传统翅片式换热器相比体积更小,重量更轻,换热效率更高,项目投资建成后将形成良好的利润,提升公司商用部件业务的竞争能力,促进公司以微通道等为代表的节能、智能产品销售比重的提升,进一步优化公司的业务构成,促进公司利润结构的优化和整体业务的转型升级。

快速提升产能,加速海外市场布局。本次投资的美国项目中,包含从TRANE U.S.Inc.(美国特灵)收购的其位于美国南加州微通道工厂的高度自动化生产流水线。收购协议并约定设备交割后的180天内,美国特灵将向公司提供持续额外培训及咨询服务。公司通过收购资产和推进合作,将能快速形成产能实现效益,配套客户产能需求,实现美国市场的就近服务,并辐射到墨西哥和南美市场,也有利于公司换热器和管组产品在美国市场的进一步开拓和海外客户渠道的布局,节省关税和海运费用,降低运输物流成本,提升产品市场份额,加快公司国际化战略布局。

多领域布局业务,三大转型持续推进。公司是制冷配件领域的龙头企业,截止阀全球市场占有率第一,四通阀、电子膨胀阀全球市场占有率第二。受国内宏观经济低迷、制冷配件产业受空调成品库存高企的影响,公司营业收入和利润下降,短期内业绩增长承压。在此背景下公司积极推行三大转型,布局MEMS 传感器、机器人和核电业务,在节能环保业务方面也取得一定突破,目前多领域业务布局正逐步完善,未来公司有望打造成为多个细分领域龙头企业,实现从设备制造到服务商、从产品提供商到系统提供商,从设备生产商到系统集成供应商的转型升级。

盈利预测及评级:参照增发后股本测算,预计公司2015-2017年摊薄后EPS 分别为0.16元、0.27元和0.39元,对应的PE 为95倍、57倍和39倍,看好公司转型升级的发展机会,维持中长期“买入”评级。

风险提示:参股遨博科技业绩释放不达预期风险。宏观经济下行风险。

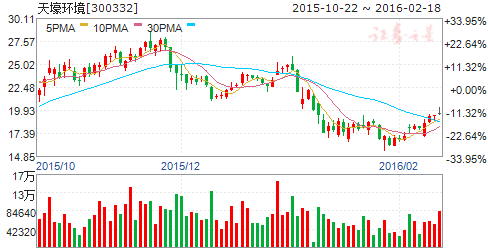

天壕环境(个股资料 操作策略 盘中直播 我要咨询)

天壕环境:拟收购区域燃气运营商,扩容油气业务规模

天壕环境 300332

研究机构:申万宏源 分析师:刘晓宁 撰写日期:2016-01-21

拟收购区域燃气特许经营商,油气业务布局持续产业链下游延伸。霸州正茂在河北省廊坊市霸州津港工业园区范围内的管道燃气特许经营权,特许经营期30年。该工业园区位于京、津、保三角中心,逐步确立以电子信息、机械制造、生物制药等产业为主的发展格局。协议中,河北正茂提供16~18年归母净利润不低于4、5、和6千万元的业绩承诺。

完善油气全产业链,进一步实现上下游业务协同。公司在15年收购北京华盛正式进入天然气供应及支干线管输业务后,确定了北京华盛特许经营权区域内的煤层气气源优势,利用现有外输通道,公司向山西工业企业、园区客户开展煤层气外输、销售。15年9月,公司与CPPE签订战略合作协议,开发合作油气长输管线节能减排、资源化利用技术和项目以及.勘察设计业务项目。如本次收购顺利实施,公司将取得河北地区重点工业园区内的燃气特许经营权,公司业务规模及核心竞争力均得到显著增强。

维持余热发电合同能源管理领域业务,稳固行业龙头地位。2015年7月,公司签订协议收购宁投公司67.26%的股权,宁投公司主营节能诊断及余热发电项目,为公司进入宁夏铁合金余热发电领域创造了良好机遇,将对公司业绩产生积极影响;9月26日以3.8亿元收购北京力拓,拓展余热发电EMC业务,后者已签署了17座西气东输管道压气站余热利用项目及5座压气站余热利用排他意向性协议。预计达产后年均息税前利润将在16、17年达1860万和5760万元,所有项目将投入9亿元,达产后年营收将超3亿,年净利润将超1.5亿。

打造金融+项目大平台,成就清洁能源综合服务运营商。公司于15年5月设立合资公司天壕普惠网络科技公司,并于12月正式上线运营。公司提供打造绿色互联网金融平台,一方面提供收取服务费获取收益,一方面有利于把握PPP项目资源和P2P平台资金来源,对接项目和资金。9月,公司又分别与瓜州市人民政府、玉门市人民政府签订300MW光热项目战略合作协议,布局发展前景广阔的光热发电行业,抢占光热发电市场,有助于公司拓展可再生能源开发领域的业务。

投资评级与估值:考虑公司外延带来的营收及财务费用增加,我们调整公司2015-2017年净利润至1.6、3.45和5亿元(调整前分别为1.81、3.39和5.45亿元),EPS分别为0.41、0.89和1.29,应PE为44、20、14倍。我们认为公司是具备独特商业模式、风控等核心竞争力的清洁能源环保平台,燃气业务及节能环保业务成长性优异,具备持续外延扩张预期,P2P模式提升环境平台价值,维持“买入”评级。

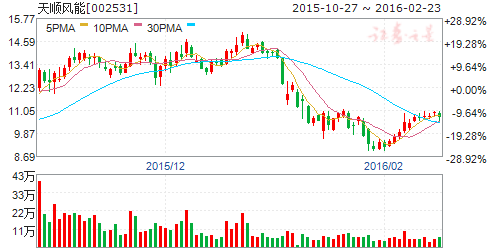

天顺风能(个股资料 操作策略 盘中直播 我要咨询)

天顺风能:外延收购完善产能布局,560战略顺利推进

天顺风能 002531

研究机构:长江证券 分析师:邬博华,张垚,马军 撰写日期:2016-01-26

报告要点

事件描述

天顺风能发布公告,公司全资子公司天顺新能源拟认购珠海南方广立风电设备公司新增0.51亿注册资本。增资完成后,收购珠海广投持有的南方广立9.899%股权,及南通实业持有的1.841%股权。

事件评论

收购南方广立,风塔业务外延扩张。天顺新能源拟以8000万收购南方广立新增0.51亿注册资本,占增资后南方广立45.939%股权。增资完成后,以1724万收购珠海广投持有的南方广立9.899%股权,321万元收购南通实业持有的1.841%股权。交易完成后,公司持有南方广立57.679%股权,珠海广投持有24.5%,南通实业17.821%。南方广立2015年实现收入2.44亿, 净利润1012万,净利率4.14%。本次收购公司以1.00亿获得南方广立6401万股本,对应收购价格约1.57元/股,南方广立2015年EPS 为0.17元/股, 对应收购PE 为9.30倍,低于A 股风塔企业PE 水平。此外,南方广立承诺2016、2017、2018年净利润不低于2000、2500、3000万元,贡献公司利润1154、1442、1730万元,对应收购价格PE 为8.7、7、5.8倍。

收购完善产能布局,进一步实现业务协同发展。南方广立为我国华南地区风塔领先企业,目前具备4万吨大型风塔产能。针对本次收购,我们认为:1) 目前公司产能主要集中在太仓港及包头地区,对华南地区辐射能力较弱,而随着国内风电发展,消纳情况较好的华南地区在风电装机占比中持续上升, 本次收购将进一步完善公司产能布局;2)南方广立处珠海市富山工业园, 具备天然港口优势,未来伴随海上风塔发展,结合公司海上风塔技术,有望进一步打开海上风电市场及出口市场,实现业务协同发展。

560战略顺利推动,新能源装备业务规模扩张。公司成立新能源装备事业部, 在整合优化原有风塔及零部件业务同时,提出“2020年实现收入规模60亿” 的560战略,通过内生与外延模式,实现规模扩张:1)优化现有产能,推动产能释放;2)通过外延收购、投资等手段,扩充风塔及零部件产能,完善产能布局,实现协同增长;3)布局垃圾发电等节能环保产业链,进一步实现产业链外延发展。

风电场业务快速推进,打造GW 级别运营公司。风电场业务快速推进,哈密300MW 风电场完成并网,2016年可贡献利润约1.5亿元。后期计划年均新增超400MW,2020年底实现累计装机2GW,打造GW 级别运营公司。 维持买入评级。预计公司2015、2016年EPS 分别为0.36、0.59元,对应PE 为29、18倍,维持买入评级。

关键词:

审核:yj177

编辑:yj127

公司,业务,项目,市场,收购