林业局全面提升林业现代化 五股优势得天独厚

来源: 证券之星

作者:佚名

摘要: 吉林森工(个股资料操作策略咨询高手实盘买卖)吉林森工:投资收益大幅增长吉林森工600189研究机构:东北证券分析师:叶长青撰写日期:2015-11-03报告摘要:2015年前三季度,公司实现营业总收入

吉林森工(个股资料 操作策略 咨询高手 实盘买卖)

吉林森工:投资收益大幅增长

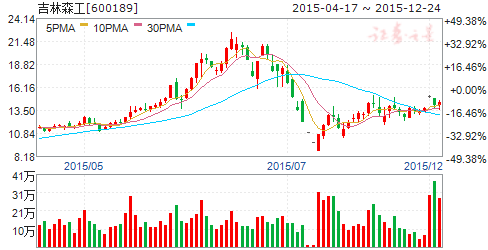

吉林森工 600189

研究机构:东北证券 分析师:叶长青 撰写日期:2015-11-03

报告摘要:

2015年前三季度,公司实现营业总收入9.8亿元,同比增长2.6%,实现营业利润-554万元,实现归属母公司所有者的净利润367元,同比下降73.1%,实现全面摊薄每股收益0.012元。

三季度增速略有放缓。公司主营人造板和木材业务,木材业务毛利率较高,但经营周期较长,人造板行业整体产能过剩严重,且原材料成本压力较大,短期内难以盈利。报告期内,公司毛利率同比增长了0.7个百分点至17.9%,但停工损失使得管理费用大幅上升,报告期内管理费用率13.8%,同比提升了4.2个百分点。尽管前三季度公司略有亏损,但人造板业务存在增值税退税的政策,通常发生在年底,因此公司全年依然可以保持盈利。

委托贷款贡献业绩。报告期内,公司投资收益为9997万元,同比增长391%,公司近年来加大了对财务投资的投入。主要包括委托贷款和对联营企业的投资,联营企业的投资为吉林森工集团财务投资公司,持有24%的股权;委托贷款主要通过全资子公司吉林森工圣鑫投资公司和长春市吉盛通达小额贷款公司,公司的财务投资收益远远超过主营业务收益。

风险提示:委托贷款不能收回;增值税退税政策变动。

长白山(个股资料 操作策略 咨询高手 实盘买卖)

长白山:业绩符合预期,内外环境改善驱动成长

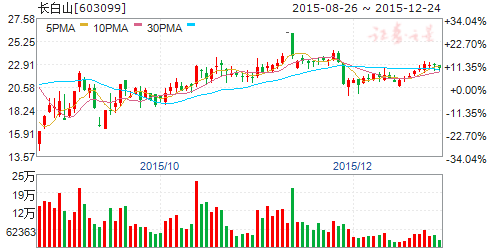

长白山 603099

研究机构:长江证券 分析师:许娟娟,陈均峰 撰写日期:2015-10-10

投资要点:

业绩符合预期,维持增持评级。①多元化营销效果显著带动主业快增,“折旧减少+经营改善”保障淡季减亏;②冰雪资源持续开发打造冬夏两个旺季,西区客运中心落成增强景区旺季接待能力,打开客流增长空间;③交通持续改善及休闲度假布局驱动客流增长,打造东北旅游龙头。内外环境改善驱动公司成长,预计未来3年净利CAGR超30%,预计2015-16年EPS为0.37/0.45元,目标价35.0元,增持。

业绩简述:2015年上半年收入6354万/+24.4%,归母净利润351.8万/+48.7%,符合预期。

淡季多元营销效果显著带动主业快增,“折旧减少+费用控制”公司进入业绩增长快车道:①承办冰雪赛事等多元化营销方式效果显著,淡季引流效果明显,上半年接待游客46.2万/+29.9%,旅游客运业务同步增长,收入6017.8万/+30.0%,下半年“游客中心落成+吉珲高铁开通”客流增长再提速;②团队、会奖游客减少、工资上涨等因素拖累旅行社业绩,旅行社收入1416万/-49%,净利0.44万/-93%;

③客运用车5年折旧期已过,固定成本下滑带动毛利率+7.4个点,经营改善,管理费用-13%,将共同保障净利润3年CAGR超30%。

交通改善及休闲度假布局打造东北旅游业龙头:①吉珲高铁将通车+高速公路网络搭建带动客流增长,分享周边游红利;②募投酒店增资及度假小镇建设提升客流吸引力,共同助力打造东北休闲度假头。

风险提示:周边冰雪资源开发进程不及预期,交通改善进程不及预期。

福建金森(个股资料 操作策略 咨询高手 实盘买卖)

福建金森:获首届中国林业产业突出贡献奖等荣誉

福建金森 002679

公司是商品用材林经营企业。主营业务为森林培育营造,森林保有管护,木材生产销售。公司不断拓展延伸林业产业链,形成以用材林为主体的商品材基地建设、以珍稀绿化苗木为特色的林业种苗繁育、以金银花和草珊瑚及芳樟为主的医药与香料原料林培育、以户外木制品为主打的精细木制品加工四大林业产业。公司长期服务于国土生态安全和木材保障安全事业,获海峡两岸最具魅力的林业品牌企业、福建省林业产业化龙头企业、首届中国林业产业突出贡献奖等荣誉。同时,公司通过了FSC国际森林认证,具有森林可持续经营认证“FSC-FM/COC”资格。

永安林业(个股资料 操作策略 咨询高手 实盘买卖)

永安林业:国家林业局作为范本在全国推广的企业

永安林业 000663

公司是全国首家以森林资源为主要经营对象的上市公司,主要产品有木材、低/中/高密度纤维板、强化/木地板、甲醛、胶粘剂等。公司是国家林业局第一家工业原料林采伐管理试点单位、全国首家设立博士后工作站的林业企业、全国耐寒桉树树种研发中心、全国第一家《森林经营方案》获得批准实施,并被国家林业局作为范本在全国推广的企业。公司2015年通过重大资产重组,将主营业务从原有林木采伐、人造板生产向深加工、高附加值的中高端木质家具制造业拓展。

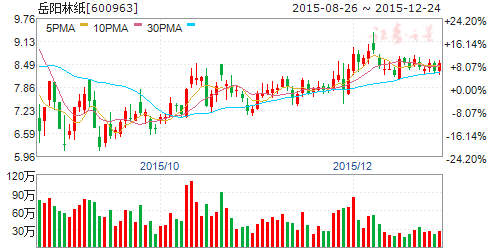

岳阳林纸(个股资料 操作策略 咨询高手 实盘买卖)

岳阳林纸:定增获国资委批复,国改催化、业绩反弹

岳阳林纸 600963

研究机构:中信建投证券 分析师:花小伟 撰写日期:2015-12-18

事件

公司发布公告:于2015年12月15日收到国资委关于公司非公开发行股票的批复,原则上同意公司本次非公开发行不超过5.5亿股股票。本次非公开发行股票完成后,公司总股本不超过15.9亿股,其中中国纸业持股比例不低于12.55%,泰格林纸集团持股比例不低于24.45%。

简评

定增国资委获批,市政服务供应商转型再进一程。此次定增拟募集金额不超过35.53亿,其中不超过9.34亿将用于全资收购宁波凯胜园林,布局市政服务领域。(1)行业发展层面上,公司看好生态改造及规划需求的广大空间,以及PPP模式推广为市政园林等项目带来的行业变革,旨在从设计、施工、后期养护等多环节获取盈利。(2)公司资源层面上,公司大股东诚通集团为国资委下属企业,转型成功后,有望成为国企园林第一股,股东背景将为市政项目的获取带来独特优势;此外,公司的原料林转为苗圃将带来资产重估增值,并与园林业务形成显著协同效应。

去浆纸,增园林,驱动业绩反弹。(1)不良资产剥离加速:公司拟将持有的骏泰公司100%股权与控股股东泰格林纸进行资产置换,进而完全剥离制浆业务,同时关停转迁湘江纸业产能,实现造纸板块缩减优化,资产完全剥离后将大幅减轻公司亏损业务的拖累。(2)园林并表带来业绩大幅提升:2014年及2015年1-4月,凯胜园林实现营业收入5.31亿和1.53亿,净利润分别为7167.51万和2055.66万,盈利状况良好。凯胜承诺:2016-2018年实现的净利润分别为1.1亿、1.3亿、1.4亿,如2016年可顺利实现全年并表,将大幅提升公司业绩。

林产优势,探索价值提升。一方面,公司借市政服务转型,拓宽其林业资产应用领域;另一方面,公司携手诺安资本发起设立规模为50亿的林业产业资金,并发起设立SPV公司,与广西国有大桂山林场签署战略合作协议,围绕其10-30万亩桉树中幼林林地发起规模为2-6亿人民币的基金,合作开展林业资产证券化工作。探索林业资产的创新变现模式。

国企改革潜在受益标的,利益绑定彰显决心。我们认为,2016年将是国企改革实质性政策落地之年,中国诚通作为国资委旗下重要资产运营平台之一,其国改力度预计较大,而作为诚通集团旗下产业链布局最为完善的子公司,岳阳林纸的平台效应最有机会得以发挥,业务有望受益于国改的推进。此外,公司员工持股计划引入高管及骨干员工认购,上下利益一致,发展动力十足。

投资建议: 公司完成资产剥离以及凯胜园林的并表后预计业绩将大幅提升。在不考虑公司园林领域其他外延并购的前提下,预计公司2016-2017年EPS(考虑定增5.5亿股的摊薄)分别约0.15、0.22元,对应PE为57.5、39.22倍,目前PB 1.77倍,总市值90.02亿(已考虑定增股份)。此外,公司有望受益于国企改革催化,2016年第二批试点国企、十项改革试点等步步推进,维持“买入”评级。

风险因素:业务剥离慢于预期,园林业务整合不顺。

关键词:

审核:yj196

编辑:yj127

公司,业务,林业,增长,业绩