中国正式启动绿色金融债支持6类项目 7股白马现身

来源: 证券之星

作者:佚名

摘要: 北京银行(个股资料操作策略咨询高手实盘买卖)北京银行:非公开发行股票终止无碍投资价值,积极推荐北京银行601169研究机构:海通证券分析师:林媛媛撰写日期:2015-11-23本次非公开发行方案终止因

北京银行(个股资料 操作策略 咨询高手 实盘买卖)

北京银行:非公开发行股票终止无碍投资价值,积极推荐

北京银行 601169

研究机构:海通证券 分析师:林媛媛 撰写日期:2015-11-23

本次非公开发行方案终止因主要股东及意向投资者未能在预期时间方案条款达成一致终止非公开发行。

1、非公开发行方案终止无碍公司业务发展。

2015年中期公司核心一级资本充足率8.6%,一级资本充足率8.6%,资本充足率11.51%,按中报测算,优先股获批150亿,提升一级资本充足率1.25百分点。公司资本虽处于行业偏后,但足以有效支撑业务发展,且随着高级法的实施,公司资产质量优势大概率会降低资本需求。

2、看好公司的投资价值。

投资价值源于其行业最优的资产质量和积极的创新业务及优秀的管理层,而非规模的高增。

3、短期补涨空间较大。

从公司10月09日停牌至公司11月19日复牌,银行板块整体涨幅9%,南京银行上行25%,宁波银行上行33%,板块平均估值15PB1.1X,南京银行15PB1.33x,宁波银行15PB1.48x,而公司复牌前15PB为0.99X。

投资建议:

公司14年PE8.0X/PB1.3X,15年PE7.37X/PB1.1X。预计公司15年EPS1.34元。目标价为10.52元,对应15年PE7.85X和16年PE7.57X,增持评级。

我们的观点:四季度推荐南京银行和中信银行,关注:平安银行、宁波银行和光大银行。

风险提示:

经济因素和监管因素。

平安银行(个股资料 操作策略 咨询高手 实盘买卖)

平安银行:创新驱动带动基本面持续改善

平安银行 000001

研究机构:东北证券 分析师:唐亚韫 撰写日期:2015-08-19

报告摘要:

今年上半年,平安银行规模增长保持同行业领先优势,由于去年年底央行调整了存贷款统计口径,因此按照央行口径平安银行的存款由17638亿元增加到20873亿元,半年来增长了18.35%;按照会计口径增长了7.95%;贷款角度看,2015年上半年末贷款总额为11878.34亿元,比年底增长15.92%;比年初新增了1631亿元的贷款。近年以来平安银行的非利息收入的增速和占比结构都快速提升,2015年上半年实现的净非息收入是2013年的3.2倍,占比从2013年的20.91%上升到33.91%,在和大股东交叉销售的综合策略带动下,平安银行投行、托管、代理尤其是黄金租赁业务均得到了快速发展,整体业务结构进一步优化。

在营业收入持续提升的基础上,平安银行的风险抵补能力也出现了明显提高,2015年上半年平安银行计提了129亿元,拨贷比达到了2.42%,拨备覆盖率183%,下降了18个百分点,但是下降幅度在可比的股份制银行是倒数第二位,也低于去全国银行业平均的22%的水平。

平安银行持续推进创新业务稳步发展,在平安集团的大力支持下,上半年创新业务各条线全面开花,为未来的持续发展打下良好基础。物联网金融、光子支付、橙E网、口袋银行、行E通、产业基金、贷贷平安等各项创新业务快速发展,为未来银行持续发展打下良好基础。

15年上半年平安银行事业部制改革继续稳步推进,2015年上半年新成立现代农业、现代物流和健康与文化产业事业部,利用原有供应链金融优势,创新新的商业模式,截至2015年中期末,行业事业部累计存款余额2,055亿元,贷款余额2,258亿元,2015年上半年实现营业收入59.83亿元。

维持前期盈利预测和买入评级,投资风险主要是货币政策对银行的不确定性影响和宏观经济波动对资产质量的压力。

中信银行(个股资料 操作策略 咨询高手 实盘买卖)

中信银行:加大拨备计提力度对冲不良压力 维持中性评级

中信银行 601998

研究机构:申万宏源 分析师:陆怡雯 撰写日期:2015-08-20

投资要点:

2015年上半年,公司实现归属于股东净利润225.9亿元,同比增长2.51%,基本符合我们的主要是公司实现并表后每股收益0.48元,每股净资产6.05元,年化ROAA1.04%,年化ROAE16.654%,环比分别上升2bps和17bps。

中间业务收入增长和规模扩张是贡献净利润增长的主要因素。

规模扩张贡献净利润增长6.6%。上半年,公司生息资产同比增长5.1%。其中,贷款规模同比上升8.8%,环比上升3.0%。同业资产环比下降8.7%。其中,主要由于买入返售金融资产环比下降31.4%,应收款项类投资环比下降1.2%。上半年,计息负债同比增长5.1%。

2季度存款增长有所改善,环比上升6.1%。

上半年净息差同比下降1bps,对利润增长影响较小。据测算,2季度单季净息差环比提升4bps至2.34%,主要是由于2季度银行间利率下降导致计息负债成本率环比下降18bps,生息资产收益率仅环比下降12bps。此外,上半年成本收入比持续改善,同比下降88bps至25.95%,管理效率提升贡献净利润增长2.2%。

上半年手续费净收入同比增长36.5%,贡献净利润增长11.2%,是利润增长的最主要原因。手续费净收入占主营业务净收入比重较14年末上升4.7%至25.0%。中收快速增长主要是由于代理手续费、银行卡手续费和理财服务手续费收入提升。债券承销等投行业发展较快,新增融资规模同比增长52%,驱动代理手续费收入同比增长136%。上半年,公司理财产品存续规模同比增长24%,推动理财服务手续费收入同比增长49%。银行卡业务收入表现亦有不俗,同比增长59%。

信贷成本大幅提高应对不良压力,贡献利润负增长16.1%。据测算,上半年加回核销后的不良贷款生成率0.71%,同比上升24bps。公司加大不良贷款处置力度,不良贷款率环比下降3bps。上半年逾期贷款率较14年末提升12bps至3.59%。2季度公司加大拨备力度应对不良压力,单季度年化信贷成本环比上升62bps至1.83%,拨备覆盖率178.5%,环比下降5.45%,拨贷比环比下降8bps至2.36%。

维持盈利预测和“中性”评级,考虑到宏观经济形势短期内难以改善,资产质量仍然承压,估值高于可比同业。维持15/16年净利润增速1.2%/-1.5%的盈利预测,对应PE为9.0X/9.2X,PB1.20X/1.10X。

华夏银行(个股资料 操作策略 咨询高手 实盘买卖)

华夏银行:盈利放缓 资产质量承压

华夏银行 600015

研究机构:民族证券 分析师:于娃丽 撰写日期:2015-08-14

营收增速放缓,中收保持高速增长。华夏银行2015年1-6月实现营业收入283亿元,同比增长7.4%;归属于上市公司净利润93亿元,同比仅增长6.8%,增速较2013、2014年明显放缓,主要是净利息收入增速放缓明显,上半年较同期增长5.4%,拖累了公司业绩增速;华夏银行中间业务收入仍能保持高速增长,同比增长42.6%,在总收入所占比重为20.9%,较去年同期提升了5.2个百分点,主要是受益于理财业务及银行卡业务较快增长。华夏银行2015年上半年资产规模较年初增长3.5%,存贷款规模仅小幅增长,同时非标资产规模受到了进一步的压缩,其中应收款项类投资规模下降明显,较年初下降了23个百分点。

净息差环比下降6BP。受2015年多次降息的影响,华夏银行生息资产收益率降至5.3%,较年初下降了28BP;而存款基准利率上浮区间的加大,存贷利差较2014年环比收窄38BP;受流动性宽松的影响,在华夏银行计息负债中占比较高同业负债成本率下降较快,较年初下降了49BP,导致计息负债整体成本率下降了14BP至2.82%,净息差同比上升了2BP。由于利率市场化已接近尾声,未来负债端成本的上涨或将减缓,公司2015年净息差增长压力将明显放缓。

资产质量仍面临较大压力。2015年1-6月,华夏银行新增不良贷款34亿元,加之同期核销16亿元,二季度单季不良贷款生成率较一季度环比上升了103BP,不良贷款生成速度仍处于加速状态;不良贷款率1.35%,较上升0.26个百分点;同时逾期贷款由年初的228亿上升至476亿,关注类贷款关注贷款率4.30%,也较上升1.72个百分点,资产质量恶化风险较大。同时,由于公司盈利增速的放缓,拨备计提力度并未有明显加大,拨备覆盖率环比1季度下降42BP至185%,拨贷比降至2.5%,未来随着不良贷款的生成,公司未来信贷成本压力较大。

盈利预测不投资评级。华夏不微众签订战略合作协议,在多领域进行合作,公司比较薄弱的零售业务有所改善,但资产质量的恶化及拨备覆盖率的较低水平,对公司未来业绩增长形成一定压力,维持15年EPS1.81元,下调16-17年EPS分别为2.02元、2.21元,维持“增持”评级。

风险提示。经济持续下行导致资产质量大幅恶化的风险。

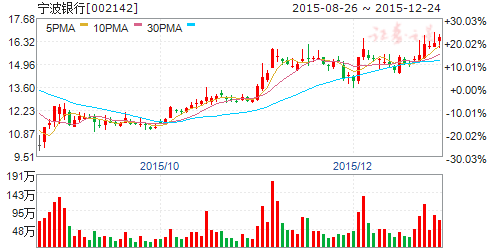

宁波银行(个股资料 操作策略 咨询高手 实盘买卖)

宁波银行:资产质量是亮点,规模扩张较快

宁波银行 002142

研究机构:浙商证券 分析师:刘志平 撰写日期:2015-09-01

上半年业绩增长低于预期,主要是净息差表现低于预期

业绩主要贡献因素为规模的快速增长(总资产同比增长25.4%)、中间业务收入快速增长(同比增长41.4%)、成本收入比下降(同比下降1.5 个百分点)。拨备同比增长92.53%,拨贷比下降至2.5%,拨备覆盖率较一季度略有下降。二季度业绩环比增长3%,主要是信贷成本环比略有上升。

上半年净息差表现低于预期

上半年息差同比下降8BP,较一季度下降5BP,二季度按期初期末余额计算的净息差环比下降13BP,主要是二季度公司发行大量同业存单致负债端的成本相比资产端收益下降的较少,降息对公司二季度息差的影响较为明显。

上半年负债端大幅扩张致资产规模增长较快

总资产较年初增长18.6%,同比增长25.4%,上半年公司存款大幅增长,分别较年初和去年同期增长17.1%、16.9%。负债端存款和同业存单的大幅扩张致对资产端的贷款和非标投资的配置大幅增长,贷款和投资资产分别较年初增长21.4%、65.6%。加权风险资产增长快于总资产的增速,资本充足水平较年初下降约1 个百分点。

上半年不良控制很好,未来压力不大

不良率连续7 个季度维持在0.89%的水平非常难得,不良资产余额分别较年初和一季度末增长10%、5.1%,增速显著低于同业,公司的资产质量控制较好,主要是通过大量核销(上半年的核销额接近去年全年的水平)以及新的暴露较少(不良的净生成率提升有限环比仅提升4BP)。关注类贷款(占比较一季度下降8BP)以及逾期贷款(较年初增长14.6%)表现很好,未来不良压力不大。

盈利预测及估值

公司同时公布了设立消费金融公司以及资产管理公司的计划,加之上半年设立的金融租赁公司和2013 年底设立的基金管理公司,公司的综合化经营不断加快布局。同时,公司一直致力于八大利润中心的盈利持续增长和协调发展。预计公司2015-2016 年实现净利润同比增长14.1%、18.3%。对应目前股价,2015 年PB 为1.03X,我们看好公司基于利润中心的未来盈利增长以及风险管理能力,给予公司买入的投资评级。

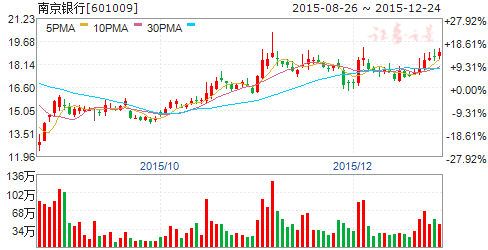

南京银行(个股资料 操作策略 咨询高手 实盘买卖)

南京银行:资产扩张推动税后净利润高于预期 不良贷款加速上升

南京银行 601009

研究机构:高盛高华证券 分析师:李南,吴双 撰写日期:2015-08-03

与预测不一致的方面

2015年上半年税后净利润同比增长25%至人民币36亿元,占高华/万得市场全年预测的56%/54%。收入和拨备前营业利润强劲,原因在于贷款和非标信贷资产持续快速扩张的影响超过了信贷成本高达306个基点的影响。

主要积极因素:1)二季度净利息收入环比上升13%至占我们全年预测的31%,受到资产快速扩张且净息差改善的推动。2)二季度净息差环比升至2.75%,可能是受到高收益非标信贷资产应收款投资扩张以及负债成本下降的推动。3)贷款环比增长9%,贷款结构转向风险较低的租赁、水务等行业,而风险较大的批发行业的贷款比重下降。4)二季度手续费收入同比翻番,主要受到顾问和信用承诺业务的推动。5)南京银行宣布了人民币100亿元的优先股发行计划,这可能会将2015年一级资本充足率提升约1.9个百分点,从而支撑风险加权资产快速增长。主要不利因素:1)非标信贷资产投资持续扩张,环比增长41%且规模超过了总贷款。因此,纳入非标后的调整拨贷比小幅降至1.84%,环比下降2个基点。

2)激进的资产负债扩张策略下,资产质量进一步下滑。上半年折年净不良贷款生成率高达207个基点,而一季度为171个基点,核销率(核销贷款在贷款中的占比)为147个基点。1天以上逾期贷款生成率升至244个基点,而2014年下半年为149个基点。3)虽然央行降息,但存款成本上升15个基点至2.66%,主要是因为央行进一步提高存款利率上限后该行定期存款利率高于同业。

投资影响

我们认为盈利超出预期是不良贷款周期中激进的资产扩张策略所致,而这可能会增加信贷风险。由于不良贷款风险和估值较高(2015年预期市净率为1.21倍,而A股均值为1.1倍),我们维持该股卖出评级;基于剩余收益模型的12个月目标价格仍为人民币12.5元。主要风险:资产质量改善。

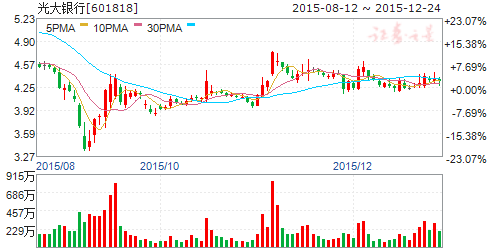

光大银行(个股资料 操作策略 咨询高手 实盘买卖)

光大银行:H股溢价定增提升资本充足率 维持“增持”

光大银行 601818

研究机构:申万宏源 分析师:陆怡雯 撰写日期:2015-09-29

投资要点:

事件:2015年9月26日,光大银行公告董事会会议通过了非公开发行40亿股H股的定增方案。

非公开发行预案:1)发行规模:40亿股,募集资金约196亿港元用于补充核心一级资本;2)定增对象:光大集团;3)发行价格:截至2015年6月30日归属于普通股股东的每股净资产值,即4.03元/股,折算汇率为本次董事会前一个交易日中国外汇交易中心公布的人民币对港币汇率,即4.9港元/股。4)持股期限:不低于36个月。

H股溢价定增展现大股东对公司未来发展的信心,对EPS的摊薄幅度有限。

定增规模占发行前总股本的8.6%。定增后,光大集团作为第一大股东,持股比例进一步提升,由23.7%提升至29.7%。实际管理权和股东权益的进一步统一有利于公司得到集团更多的资源支持。经静态测算,对EPS的摊薄幅度约为7.9%。本次定增价较H股最近一个交易日股价溢价43%,相当于A股股价的97.1%。H股定增价远高于H股价格也表现出公司对公司未来发展的信心,以及认为H股的股价已大幅低估。

预计定增将在2016年完成,将提升核心一级、一级和资本充足率0.69%。6月末,公司核心一级、一级以及资本充足率分别9.24%、10.23%和11.92%,资本相对充足。定增完成后,公司未来三年规模即使达到20%左右的复合增速,资本亦无忧。

资本约束暂且不是公司面临的主要矛盾,不良上升,拨备计提力度加大使得今明两年业绩大概率为负增长。2015年6月末,公司不良率1.42%,环比提升24bps,拨备覆盖率下降26.2%至155.2%,接近监管红线。维持公司“增持”评级,维持盈利预测,15年/16年净利润增速-0.9%/-2.2%,对应15/16年PE为6.76/7.98倍,15/16年PB为0.99倍/0.91倍。

关键词:

审核:yj196

编辑:yj127

增长,公司,银行,资产,下降