大连新区建设成东北增长新引擎 五股潜力巨大

来源: 证券之星

作者:佚名

摘要: 大连国际(个股资料操作策略咨询高手实盘买卖)大连国际:具创新力走出去企业50强大连市走出去先进企业大连国际000881公司业务范围广泛,涉及工程承包、国际劳务合作、房地产开发、远洋运输、国际贸易、远洋

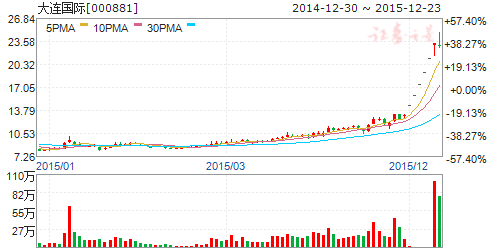

大连国际(个股资料 操作策略 咨询高手 实盘买卖)

大连国际:具创新力走出去企业50强 大连市走出去先进企业

大连国际 000881

公司业务范围广泛,涉及工程承包、国际劳 务合作、房地产开发、远洋运输、国际贸易、远洋渔业、生物制药等多个行业,业务足迹遍及中国多个省、市、自治区及港澳特区和世界多个国家和地区。公司连续多年被大连市人民政府评为“大连对外工程承包和外派劳务先进企业(国有)”;2010年1月,公司被大连市银行业协会评为“大连市银行业2008-2009年度诚信客户”,被大连市政府评为“2009年度大连市出口100强企业”等荣誉称号。2012年3月公司被商务部评为“2009-2011全国对外工程劳务工作统计工作先进集体”;2012年10月公司被旅顺口区人民政府评为“青山工程建设先进单位”;2012年12月公司被大连市人民政府评为“中国商务竞争优势最具创新力走出去企业50强”;2013年2月公司被国际商报社评为“大连市走出去先进企业”。

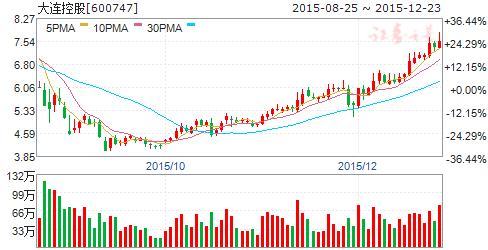

大连控股(个股资料 操作策略 咨询高手 实盘买卖)

大连控股:公司转型初期,业绩预期波动

大连控股 600747

研究机构:长江证券 分析师:宋健 撰写日期:2015-11-01

1、公司战略转型,金融、矿产成为未来经营重心。公司正谋求战略转型,从基础电子产业向能源矿产、金融行业转型。转型主要通过出售原有产业、收购战略目标产业方式形成。公司此前业绩波动较大,转型成功后,将有望步入长期良性发展轨道。

3、公司计划剥离房地产业务。由于公司未来转型需要,公司计划剥离房地产业务,为实现迅速转型创造条件。由于房地产业务是公司主要收入和利润来源,剥离这项业务将对公司今年的业绩产生很大影响。

4、公司转型需求迫切,公司过去三年一直在进行着上市公司业务调整和转型。按照转型目标,总计进行了5次资产收购和出售。公司控股参股的金融公司没有发生变动。

5、给予公司“增持”投资评级。公司正在尝试进行重大战略转型,其中不确定因素很多,难度较大。加上公司剥离房地产业务这一公司主要收入来源和利润率最高的业务,短期对公司的业绩将有明显影响。长期来看公司转型成功后,公司整体估值也将得到重构和提升。预计公司将在2015年出现亏损,预计2015、2016和2017年EPS分别为-0.02元、0.01元、0.01元。

风险提示:行业目处于经济低迷期。

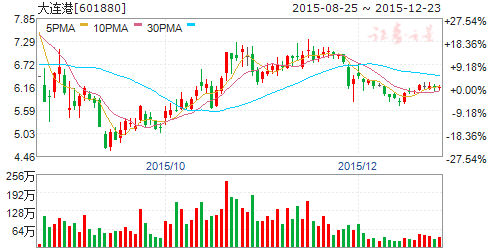

大连港(个股资料 操作策略 咨询高手 实盘买卖)

大连港:成为东北港口资产平台

大连港 601880

研究机构:长江证券 分析师:姜明 撰写日期:2015-10-28

油品吞吐量一枝独秀,散粮业务延续大跌,其他业务表现平淡:前三季度油品吞吐量增速稳健,累计增幅达15.8%。散粮延续颓势,累计跌幅42.1%,与上半年持平。集装箱、汽车业务承压,集装箱降幅较上半年扩大至0.6%,汽车吞吐量增速由正转负。矿石、杂货吞吐量跌幅改善,分别下降4.2%与6.0%。另外客运业务降3.9%,滚装车吞吐量增11.3%。油品业务为前三季度公司收入增长主要动力,但受散粮、矿石板块低迷拖累及产能投放带来的成本增加,公司毛利率同比下滑3个点至16.7%,实现毛利额10.9亿。

北方港口整合的大概率平台。公司10月13日晚公告增发14.8亿H股获证监会核准,募集资金将用于油品业务拓展、国内外港口投资或优化整合、“互联网+港口”建设、专业化港口物流设施建设等。在目前国内港口缺乏整体规划、各地纷纷成立港口管理平台进行统一布局的背景之下,我们认为东北港口整合预期已在逐渐升温,未来政府有可能通过大连港将东北地区港口资源(大连港、营口港、锦州港、丹东港等)进行整合,便于统一管理和协调发展。

投资建议:我们预计公司2015-2017年的收入增速分别为18.5%、8.9%、10.9%,公司EPS(暂不考虑增发项目)增速分别为-13.8%、7.6%、10.5%,考虑到公司有成为北方港口整合平台的概率,给予增持-A评级,6个月目标价7.5元

风险提示:东北港口整合预期低于预期

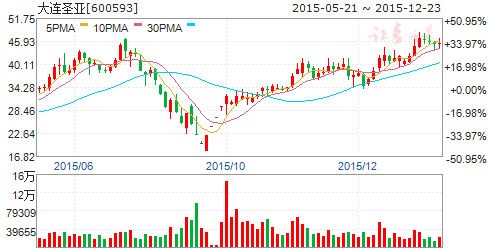

大连圣亚(个股资料 操作策略 咨询高手 实盘买卖)

大连圣亚:融合“主题公园+儿童原创IP”,畅享“旅游+亲子”市场红利

大连圣亚 600593

研究机构:中银国际证券 分析师:旷实 撰写日期:2015-12-07

大连圣亚拥有大连圣亚海洋世界和哈尔滨圣亚极地公园两个已建成运营的主 题公园。2013年,公司子公司投资230万元参股大白鲸世界管理(大连)有限公司,布局海洋主题“泛文旅”全产业链。公司在大连和哈尔滨两个海洋乐园走向成熟,此次镇江项目落地,表明公司利用多年来在海洋极地主题乐园经营上的成功经验加快异地复制的步伐,拓展业务发展空间。我们看好公司涉足“大白鲸计划”在泛文旅产业链的布局,首次评级买入,目标价格45.00元。

支撑评级的要点

资本助力,连锁复制加快。公司加快异地复制的步伐,从东北地区(大连、哈尔滨)扩张至华东地区,一定程度上缓解公司收入的季节效应。公司拟非公开发行不超过3,040万股,募集资金不超过81,198.4万元,其中约76,204.4万元(占比93.8%)投入镇江魔幻海洋世界项目。魔幻海洋世界项目所在地区位优势明显,与三山风景区的旅游资源形成互补。镇江与南京、常州、扬州等地乘坐高铁均在30分钟以内,距上海90分钟, 未来有望受益于周边游。

公司涉足文化领域,参与“大白鲸计划”,与海洋主题公园协同效应明显。“大白鲸计划”是大连出版社策划和发起,大连圣亚和大白鲸世界文化发展有限公司参与策划和推进实施,公司间接持有大白鲸世界管理(大连)有限公司46%的股份。公司在其中负责策划下游室内儿童乐园、第五代海洋公园、水(海)岸城等文化旅游休闲及城市配套复合型产品, 并提供管理、咨询。

畅享亲子游市场红利。公司旗下两个海洋主题公园以及 “大白鲸计划” 儿童乐园主打亲子游元素,有望分享亲子游市场高速增长的红利。2014年,在线亲子游市场交易规模达到65.1亿元,同比增长41%;预计2018年在线亲子游市场交易规模将达到493亿元,年化复合增长率近66%。

评级面临的主要风险

旅游业系统性风险。新项目拓展不达预期。

估值

预计公司2015-2017年每股收益为0.49、0.55、0.66元(不考虑增发), 给予公司买入评级,目标价格45.00元。

大连热电(个股资料 操作策略 咨询高手 实盘买卖)

大连热电投资价值分析:资产注入公司收入翻番

大连热电 600719

研究机构:大通证券 分析师:陈文倩 撰写日期:2015-11-23

2. 集团资产注入,公司收入翻番

截至2015年末,大连热电直属热电厂及调峰锅炉房锅炉总容量1,525吨/小时,装机容量152.65兆瓦,供热面积达1,697 万平方米;2012年度实现上网电量5.3亿千瓦时,完成蒸汽销售量85万吨,高温水销售22万吉焦。本次交易完成后,热电集团直属热电厂及金州热电、临海供热、北方热电将进入上市公司,本公司及下属控股子公司热电厂及调峰锅炉房锅炉总容量将达到3,311吨/小时,较合并前增加117.11%,装机容量328.25兆瓦,较合并前增加115.03%,供热面积达到3,485.70万平方米,较合并前增加105.40%,公司发电及供热能力将大幅提高,公司业务规模将大幅扩大,收入翻番。

3.热电公用事业盈利有限

公司服务当地保证民生需求,盈利有限。未来公司业绩增长主要还在于大连市实施全域城市化战略。以及汽价改革对公司收入提升。公司发展定位为立足大连市中心区、面向新市区供热发电的骨干力量,集团全部资产注入大连热电,公司成为集团热电联产、集中供热的唯一平台和主体,占据大连热电市场三分之一以上的份额,进一步巩固地区行业的领先地位。

4. 投资建议及风险

(1)投资建议

重组后集团业务全部注入上市公司,消除了同业竞争,可以更好的利用公司在热电领域的专业化统一管理,发挥统一协作优势,进一步降低公司采购、管理成本。此次集团注入资产估值翻番,考虑未计入估值的土地价值,以及业务统一管理后的成本规模优势,对公司未来竞争能力的提升,估值反应了注入资产的价值。当前资产注入对公司EPS影响不大,煤价下跌是影响公司盈利的主要因素,煤价保持当前低位运行,公司13/14/15年EPS有望保持在0.13/0.15/0.16元/股。

(2)行业与公司风险

行业风险:经济放缓,以及节能减排商业用户提高使用效率等对公司产品需求降低。煤炭价格波动对公司成本影响明显。

关键词:

审核:yj177

编辑:yj127

公司,大连,业务,转型,热电