国防建设聚焦军民融合 五股潜力巨大

来源: 证券之星

作者:佚名

摘要: 中国重工(个股资料操作策略咨询高手实盘买卖)中国重工:军贸、海工船订单大增中国重工601989研究机构:中信建投证券分析师:高晓春撰写日期:2015-11-01军贸、海工船订单大增上半年,公司承接订单

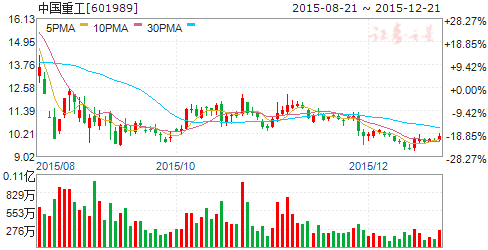

中国重工(个股资料 操作策略 咨询高手 实盘买卖)

中国重工:军贸、海工船订单大增

中国重工 601989

研究机构:中信建投证券 分析师:高晓春 撰写日期:2015-11-01

军贸、海工船订单大增

上半年,公司承接订单金额585.49亿元、同比增长18.26%;但除了军工军贸和海洋经济订单大幅增长外,船舶造修、舰船装备和能源交通装备订单都不同程度下滑。其中军工军贸和海洋经济订单333.49亿元、增长115.11%,主要有出口巴基斯坦常规元级潜艇订单8艘、海工辅助船15艘、海洋工程平台2座、重型浮船坞1座等;船舶造修订单97.65亿元、下降18.49%,其中承接新船订单39艘、318.4万载重吨,同比下降59.6%。

风帆停牌加快科研院所资产注入

5月28日,风帆股份停牌,拟打造为七大动力平台,将中国重工旗下船用低速、中速柴油机和集团科研院所相关动力资产注入风帆股份。我们预计,风帆重大资产重组加快了其他科研院所资产注入中国重工的预期;和海军密切相关的科研院所如701、719等、核潜艇总装、海洋工程装备等军民资产将陆续注入中国重工。

先整后合,双重机遇

领导变更后,预计北船整体上市的方案有变,从“一大一小”到“分业务板块”;虽然科研院所资产证券化有分流,看好体系外收购和未来南北船整合的主导地位。预计南北船合并会以分业务板块、合并同类项的方式进行。暂维持20元目标价和买入评级。

风险提示:未来预期收益不确定的风险。

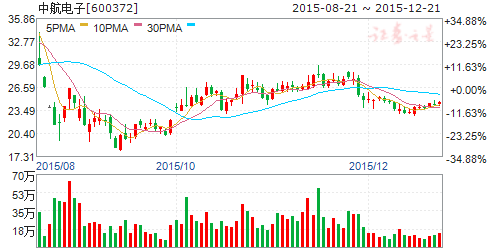

中航电子(个股资料 操作策略 咨询高手 实盘买卖)

中航电子:潜在资产注入仍可预期

中航电子 600372

研究机构:中泰证券 分析师:笃慧 撰写日期:2015-10-29

投资要点

事件:公司发布2015年三季报。2015年前三季度公司实现营业收入39.88亿元,同比减少3.3%;归母净利润2.11亿元,同比减少43.56%,扣非后归母净利润1.93亿元,同比减少32.01%。

对此我们点评如下:n 业绩大幅下滑的原因主要有以下三点:1、管理费用同比增加1.14亿元;2、财务费用同比增加3,073万元;3、子公司青云仪表厂区搬迁后,产能、产品交付正在逐步恢复,利润同比减少4,525万元。其中管理费用大幅增长是由于公司在研发方面加大了投入,另外子公司青云仪表厂的搬迁属于偶然性因素。

在当前国企改革愈演愈烈的背景下,我们的核心推荐逻辑如下:1、航空工业的蓬勃发展将驱动我国航空电子系统迎来黄金发展期,不管是军用航空工业市场方面国家的持续投入,还是民用航空工业市场万亿规模的巨大市场空间,作为国内航空电子系统的龙头,公司未来都将持续受益。2、公司积极推进军民融合,“343”战略彰显公司发展潜力,未来民品领域的拓展有望超预期。3、公司作为中航工业旗下航空电子系统旗舰公司,资产整合平台地位明确,目前已经托管母公司下属各企事业单位,特别是作为优质资产的5家科研院所,在国家推进科研院所改制以及军工资产证券化的大背景下,存在改制注入的可能。

盈利预测和投资建议:我们预计公司2015-2017年收入76.59、92.62、114.02亿元,同比增长15.9%、20.9%、23. 1%;归属上市公司股东净利润6.1、9.01、10.43亿元,同比增长1.58%、47.73%、15.73%,对应EPS 为0.35、0.51、0.59元。给予公司目标价格为35元,给予“买入”评级。

风险提示:,科研院所改制受国家政策影响,存在不确定性;民用产品拓展可能低于预期。

航天动力(个股资料 操作策略 咨询高手 实盘买卖)

航天动力:中期下滑全年平稳,关注科研院所改制机遇

航天动力 600343

研究机构:海通证券 分析师:徐志国,龙华,熊哲颖 撰写日期:2015-11-19

事件:

公司8月9日发布半年报,2015年上半年实现营业收入5.43亿元(YoY-7.37%),归母净利润1613.17万元(YoY-13.22%),EPS0.03元/股(YoY-24.02%)。

点评:

中期业绩下滑主要是受累下游传统行业产能过剩。受国内外宏观经济形势影响,公司产品所涉及的下游客户钢铁、煤炭、工程机械等行业持续低迷,公司相关产品增长趋缓甚至下滑,部分产品毛利率有所下滑,同期销售、管理费用有所增加,尤其是主要为钢厂配套的电机产品收入同比下滑31%,是构成公司业绩下滑的主要原因。

下半年是净利润主要贡献期,全年业绩不至于下滑。从公司历史业绩看,下半年才是公司业绩的集中贡献期,如图1所示,过去三年(2011-2013)下半年贡献的利润分别占全年的70%、66%、75%,我们认为主要原因是占公司业绩比重较大的泵系统和化工装备等大型装备交付结算多集中在年底,虽然上半年业绩下滑较多,但下半年有望填补这一缺口,我们预计全年业绩将基本保持平稳。

泵及泵系统产品保持平稳增长将是业绩重要保证。泵及泵系统产品是公司核心产品,营收占比1/3以上,毛利率20.66%也是公司各类产品中第二高,贡献公司近一半利润。上半年营收同比增长4.42%,我们预计全年基本保持稳定态势,未来募投项目是主要看点。

化工装备未出现实质性下滑。化工装备营收同比减少7.89%,但毛利率增加近2个百分点,总体并未出现实质性下滑。同泵及泵系统产品类似,化工装备的交付也多集中在下半年,且公司在化工生物装备产品方面正在积极进行产业结构调整和经营模式转变,预计化工装备全年将实现小幅增长,仍是公司业绩重要支撑。

电机产品虽然下滑较多但对全年业绩影响较小。由于钢铁行业的低迷,公司主要为钢厂配套的电机产品收入同比下滑较大,我们预计电机产品全年小幅下滑;就历年的全年业绩看,电机产品占比略超10%。因此我们认为电机产品的小幅下滑对公司业绩的影响不大。

受益汽车变速器国产化,未来期待液力传动产品达产放量。中国汽车工业协会预测到2015年国内自动挡乘用车产量达到2000万辆,但目前配套自动变速器多为国外进口,或国外厂商在国内建厂生产。汽车液力变矩器是自动变速器关键零部件,是制约我国自动变速器技术发展的瓶颈之一,国产化是大势所趋。公司2013年起以募集资金10亿元投向“汽车液力变矩器建设项目”,项目建成后公司汽车液力变矩器纲领产量将提高到188万台,年营业收入200000万元、利润总额19977万元,预计2015年将全面达产,将为公司大幅贡献业绩。

大股东航天六院收入约为上市公司8倍,关注科研院所改制进展。相比其他军工集团,目前航天系资产证券化率低,资本运作的空间大。8月7日航天科技集团召开全面深化改革工作领导小组办公室会议,宣布领导小组办公室及专家咨询组成员名单,研究讨论集团公司全面深化改革六大专项工作方案。我们认为这意味着航天科技集团的改革开始进入实质性实施阶段。公司是航天六院(航天推进技术研究院)下属唯一上市公司。航天六院是我国液体火箭发动机研制、生产、销售的核心企业,除公司外还下属6个研究所及生产厂、院校、医院等11个单位,2014年总收入突破100亿元,同期未上市资产营收规模约为上市公司的7倍,我们认为可重点关注科研院所改制带来的投资机遇。

盈利预测与投资建议:

我们预计公司全年业绩有望保持稳定,控股股东资产证券化空间大,在改革背景下研究所改制及注入的预期强烈,公司未来有望成为我国航天发动机的整体上市平台。我们预计2014-16年的EPS分别为0.12、0.12、0.16元,对应摊薄前的EPS0.24、0.24、0.32元;预计2014-16摊薄后的BVPS分别为3.49、3.57、3.68元,目前航天系下属除公司外的A股上市公司2014年平均市净率为3.7倍,考虑到公司的资产注入预期,我们认为公司2014年的合理PB应当在4.0-4.5倍之间,结合公司目前的股价,综合考虑后,我们给予公司六个月目标价15.00元,首次给予“增持”评级。

风险提示:

宏观经济持续低迷导致业绩增速不达预期;科研院所改制进度或力度存在较大不确定性。

烽火通信(个股资料 操作策略 咨询高手 实盘买卖)

烽火通信:三驾马车拉动主业持续增长,大数据布局潜力巨大

烽火通信 600498

研究机构:西南证券 分析师:田明华 撰写日期:2015-12-08

投资要点

推荐逻辑:国内宽带网络万亿级投资、海外市场拓展进入高端市场突破期、光通信行业应用不断扩大,三驾马车拉动公司光通信主业未来稳定增长,安全边际高。全资子公司烽火星空是国内大数据信息安全龙头,对标公司Palantir 估值200亿美元,在全球反恐形势愈发严峻的背景下,我们认为烽火星空的价值被市场严重低估。

受益于“宽带中国”和4G 建设,国内光通信业务将稳定增长。“宽带中国”、《关于加快高速宽带网络建设推进网络提速降费的指导意见》等政策推动城市光纤网络和4G 网络建设加速,国家提出2015年网络建设投资超过4300亿元,2016-2017年累计投资不低于7000亿元,万亿级投资将继续推动国内光通信行业景气。烽火通信在三大运营商传输系统采购中长期保持领先市场份额,作为国内光通信行业龙头,公司将持续受益。

高端市场突破+“一带一路”提速,公司海外业务还将继续维持快速放量。一方面公司海外业务拓展进入高端市场突破期,中兴高端市场突破阶段是中兴海外市场业务最快放量阶段,期间海外收入年复合增长率37.6%,类比中兴海外拓展路径,公司海外业务还将继续维持快速放量。另一方面,公司过去已在“一带一路”国家深耕多年,国家“一带一路”战略将为公司海外业务加装提速器。

烽火星空价值被低估,对标公司Palantir 估值高达200亿美元。烽火星空是国内拥有完全网络监控资质的三家企业之一,凭借其电信级数据采集信息提取能力和海量PB 级别大数据分析处理能力,坐拥网络监控安全领域70%以上的市场份额,由于业务的特殊性长期绑定客户。伴随着网络数据量以年均49%的速度增长,烽火星空存量客户对产品有持续地扩容、拓展功能的需求,公司未来成长无忧。对标美国大数据信息安全龙头Palantir 公司,两者成长路径、技术特点、业务内容、政治使命、客户类型都极其相似,而Palantir 目前估值已达200亿美元。在全球反恐形势愈发严峻的背景下,我们认为烽火星空的价值被市场严重低估。

盈利预测与投资建议。基于公司光通信主业持续稳定增长,同时我们认为大数据信息安全龙头烽火星空的企业价值被市场低估,首次覆盖给予“买入”评级。

风险提示:海外业务拓展低于预期的风险;4G建设达到顶峰回落的风险。

海格通信(个股资料 操作策略 咨询高手 实盘买卖)

海格通信:北斗产业步入黄金发展期,全产业链布局巩固行业龙头地位

海格通信 002465

研究机构:长江证券 分析师:胡路 撰写日期:2015-12-08

分享北斗产业成长盛宴,全产业链布局巩固行业领先地位:我们认为,公司作为北斗行业领军企业,后续还将持续受益于国防需求增长。具体说来:1、2015年以来,中国已成功发射四颗新一代北斗卫星并完成在轨测试,北斗导航系统迈入全球组网的加速发展阶段;2、军方在2013年启动北斗产品采购,之后采购规模持续提升;公司作为少数具有“天线-芯片-模块-终端-系统-运营”全产业链布局的军工企业,不仅在关键技术环节获军方认可,且终端产品已开始在各军种列装,将持续成为国防需求爆发增长的最大受益者;3、近期多家企业获得北斗相关大额订单,显示行业正进入快速发展期;我们认为,伴随军队信息化转型建设加快,后续相关产品订单规模还将继续快速提升。公司在北斗产业链长期处于领先地位,将充分受益于行业需求的爆发性增长。

军改大幕正式拉开,推动军队信息化发展:可以看到,伴随习主席关于全面实施改革强军战略的讲话内容正式发布,军队改革全面启动。

对此我们认为:1、此次军改的力度空前,显示出国家对于提升军队战斗力、不断加强国防建设投入的坚定信念;2、为了建立适应现代战争的国防力量,军改方案强调建立联合作战指挥体系,打造精锐作战力量和信息化作战能力;我们认为,后续军队必将进一步加快军队信息化建设的步伐,提升部队在指挥、控制、通信等方面的综合能力;3、可以预见,北斗通信导航、卫星通信等具有前瞻性和战略性的国防科技产业将会得到各级倾斜政策支持,迎来加速发展的黄金时代。

多业务布局成型,军民融合利好公司长期发展:公司充分发挥上市公司资源优势,发展网络优化、专网集群、频谱管理等具有广阔发展前景的民品业务,其收入和利润规模持续增长,为公司成长提供持续动力。在国家大力推动“军民融合发展”的背景下,公司打造军品+民品的产品公司发展模式,具有极强的战略前瞻性。当前公司产业资源丰富,且自身已具备推动军民融合发展的技术条件和产品储备,未来将有望受益于国家相关政策红利,在军品和民品市场同时建立长期持久的领先优势。

投资建议:我们看好公司的长期发展前景,预计公司2015-2017年的EPS分别为0.28元、0.36元和0.45元,重申对公司“买入”评级。

风险提示:公司发展前景不及预期。

关键词:

审核:yj170

编辑:yj127

公司,我们,产品,增长,下滑