工信部:正制定大数据十三五产业规划 7股蓄势待发

来源: 证券之星

作者:佚名

摘要: 初灵信息(个股资料操作策略咨询高手实盘买卖)初灵信息:拟收视达科&投资征信公司加快大数据应用布局初灵信息300250研究机构:申万宏源分析师:刘洋撰写日期:2015-10-29事件:1)公司发布三季度

初灵信息(个股资料 操作策略 咨询高手 实盘买卖)

初灵信息:拟收视达科&投资征信公司 加快大数据应用布局

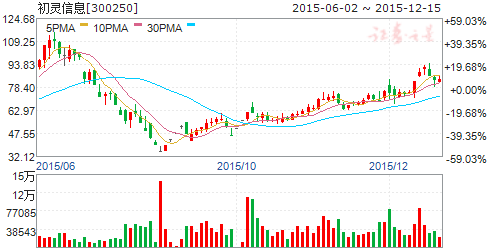

初灵信息 300250

研究机构:申万宏源 分析师:刘洋 撰写日期:2015-10-29

事件:1)公司发布三季度报告。2015年1-9月,实现营收17,822万元,同比增长14%,实现归属于上市公司股东净利润2373万元,同比增长16%。其中,15年Q3实现营业总收入6990万元,同比增长9%,实现归属上市公司股东净利润1375万元,同比增长98%;2)公司拟收购北京视达科100%股权。拟通过向特定对象非公开发行股份和支付现金相结合的方式购买北京视达科100%股权,整体价值66,000万元。其中以发行股份方式支付70%,以现金方式支付30%;3)公司与关联方共同投资设立征信公司。公司与关联方初灵创投、九次方财富资讯(北京)有限责任公司等共同投资设立“博诚征信有限公司”。

博瑞得并表,业绩释放主要在四季度。2015年1-9月,营业收入同比增长14%,净利润同比增长16%,主要源于大客户接入系统的拉动.前三季度完成进度与我们预测的2015年全年业绩仍相差较远,原因在于:1)广电宽带接入系统由于各厂商之间在价格上竞争激烈,销售额和利润下降;2)加强销售投入及新增合并子公司博瑞得部分,销售费用同比增长139.21%;3)计提期权费用及新增合并子公司博瑞得部分,管理费用同比增长79.16%;4)公司主要客户为电信运营商,收入利润的确认高峰在第四季度。

拟收购北京视达科100%股权。北京视达科是国内领先的互动媒体平台提供商,为广电、通信等运营商提供OTT、OTT+DVB、OTT+IPTV系统解决方案及视频运营服务。视达科为芒果TV定制开发OTT全业务平台,与广电和通信行业多家运营商达成平台运营合作,活跃用户超800万户;为广西广电搭建OTT+DVB全媒体播控平台,用户量突破100万户。随着广电、通信运营商互动媒体平台将进入新的建设和发展期,视达科基于领先的技术优势和良好的行业口碑,发展前景乐观。2015年运营分成收入呈现快速增长势头,有望成为新的利润增长点。

投资设立征信公司,加快大数据应用布局。公司与关联方初灵创投、九次方财富资讯(北京)有限责任公司等共同投资设立博诚征信,其中,九次方财富资讯(北京)有限责任公司参属于国内唯一参与一规划两标准的大数据公司。博诚征信注册资本5,000万元,公司投入自有资金200万元,占总出资额的4%,初灵创投出资人民币3,150万元占63%。博瑞得继续耕作通信大数据市场,通过视达科有望扩展广电和芒果Tv数据合作机会。

维持“增持”评级。北京视达科承诺2016年、2017年、2018年,净利润分别为4,860万元、6,280万元、7,480万元,若通过审核,将明显增厚公司业绩。暂时维持2015-16年EPS为0.86元和1.15元,对应PE为70X和53X的预测,维持“增持”评级。

核心假定风险:(1)电子产品加工、广电宽带接入系统业务利润下降;(2)博瑞得、博科思无法完成承诺业绩;(3)北京视达科重大资产重组可能暂停、终止或取消。

飞利信(个股资料 操作策略 咨询高手 实盘买卖)

飞利信:业务版图布局清晰 大数据 教育 智慧城市空间巨大

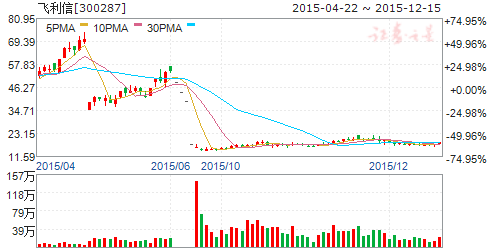

飞利信 300287

研究机构:渤海证券 分析师:齐艳莉 撰写日期:2015-11-02

业务版图布局清晰,大数据、教育、智慧城市空间巨大

教育业务定位清晰,技术储备充足放量在即。教育可以粗略划分为公众教育与行业专业教育,前者受众较为广泛,进入门槛相对略低,市场竞争充分且激烈;后者受众多为专业技术人员,专业技能教学(设备、器材等限制)进入门槛相对较高,市场竞争并不激烈。1)公司旗下国家培训网的专业技术人员继续教育平台已上线且顺利运行,目前我国专业技术人员约为5600万人,国家培训网的平台优势明显,公司利用其平台优势在此市场中的渗透将带来极为可观的收益;2)公司收购的互联天下在教育领域的布局主要有如下几块:a)与厦门大学合作,做再教育平台;b)与全国总工会合作,上线了针对工会会员的继续教育平台;c)与孔子学院合作做海外的汉语教学。仅全国总工会会员就超过一亿人,可见互联天下平台上的流量极为丰富,由此带来的变现将相当可观。此外,互联天下在在线教育平台开发运营方面的技术储备较为重组,加之公司原有在线教育方面的技术与人才储备,未来公司旗下的在线教育业务将逐步放量。

大数据业务布局愈发完善,变现路径清晰。目前公司合作成立了国信利信、新华频媒、网信阳光布局大数据业务,其中国信利信推动政府端数据融合开放,扩充公司大数据业务数据源;新华频媒将依托新华社数据资源优势进行舆情监测与分析,同时将拓展征信业务;网信阳光依托国信招标集团为拟投标企业出具信用分析报告,开展企业端征信与互联网金融服务。除政府数据外,公司可依托本次增发拟收购的欧飞凌(数据采集)及互联网抓取方式补充数据来源。

我们认为,在众多企业面临大数据行业“前景虽好变现难”的境况下,积极依托自身优势与政府高度绑定,采用政府购买、企业购买等多种方式将公司大数据业务变现,目前公司已中标多个大数据分析与舆情监测分析项目,变现路径清晰。

并购补齐智慧城市产业链,智慧城市业务已处于爆发期。公司本次定增收购完成后将近乎覆盖智慧城市产业链全链条,前期建设包含综合解决方案、数据机房建设及运维、地下管廊信息化、建筑智能化及消防、银警亭、充电桩等,后期运维包含大数据分析、舆情监测分析、征信等,智慧城市产业链覆盖率将达到80%以上。此外,公司还将积极引入社会资本参与智慧城市建设,将出资主体多元化,一方面减轻公司资金压力,另一方面也为社会资本找到投资出口。

我们认为,本次并购后公司智慧城市业务链条已近乎齐全,智慧城市订单也已开始逐步落地,此块业务已处于爆发期。

传统视听控一体化业务稳步发展,海外扩张已处于进行时。公司常年深耕视听控一体化业务,在此领域的技术储备较多,产品及解决方案提供能力较强,未来此块业务仍将保持40%以上增速增长,持续带动公司业绩提升。此外,公司还将进一步提升产品优势,提升解决方案提供能力,希望借此将公司传统视听控一体化业务向海外扩张,努力改变现有海外市场格局。

盈利预测与投资评级

我们看好公司传统业务持续稳定增长,新业务带来的爆发式增长机会,看好公司四大业务版图布局。不考虑此次增发并购,预计公司2015-2017年的EPS分比为0.20、0.28和0.37元/股,维持公司“增持”评级。

风险提示

并购整合不达预期;智慧城市业务推进不达预期等。

长信科技(个股资料 操作策略 咨询高手 实盘买卖)

长信科技:全贴合进入放量期 转型瞄准“互联网+”

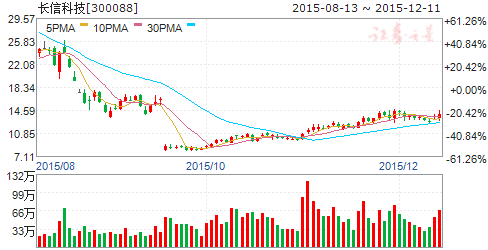

长信科技 300088

研究机构:东北证券 分析师:龚斯闻 撰写日期:2015-11-17

传统业务保持稳定,德普特电子全贴合业务有望成公司利润引爆点。公司原有的三大业务是ITO 导电玻璃、触控Sensor 和TFT 玻璃减薄, 均居于国内同行业领先地位。受下游增速放缓和行业竞争加剧影响, 原有业务增长受限。为寻求新的增长点,公司通过整合赣州德普特和南太电子,加速布局触控显示全贴合业务,从前三季度表现来看,德普特电子业务规模快速增长,目前客户已经包括JDI、夏普、深圳天马等,产品渗透到华为、小米、OPPO 等终端品牌。我们认为德普特电子将是公司营业收入及利润的引爆点,后期有望陆续进入一线高端品牌商供应链体系。

中大尺寸触摸屏已经切入高端车载触摸屏供应链,静待下游客户起量。汽车智能化的趋势已定,车载触摸屏必将成为汽车智能化标配产品。据NPD DisplaySearch 的研究数据,2014年全球车载TFT-LCD 面板的出货量约8,500万台,年成长30%以上。公司是国内少数同时具有大尺寸OGS/GG 触摸屏生产能力以及汽车电子认证(TS16949)生产线的厂商,下游客户放量将拉动公司业务增长。

积极转型布局“互联网+”和大数据业务,培育新的业绩增长点。今年7月,公司与第一大股东新疆润丰合资设立长信智控网络科技有限公司,布局智慧交通、智慧安全、智慧医疗、智慧保险以及车联网等社会公共服务业务领域,形成与公司现有业务的协同效应。参股智行畅联切入智能后视镜业务。我们认为公司转型“互联网+”和大数据业务决心强烈,未来有望通过并购继续完善“互联网+”业务布局,行业应用方面危化品管理和保险领域有望率先突破。

盈利预测及投资建议。我们预计公司2015-2017年实现净利润分别为2.23/3.46/4.82亿元,EPS 分别为0.19/0.30/0.42元,当前股价对应动态PE 分别为63/40/29倍,维持“买入”评级。

风险提示。触控显示全贴合业务拓展受阻,互联网+业务低于预期。

三川股份(个股资料 操作策略 咨询高手 实盘买卖)

三川股份:智能水表领军企业 打造大平台

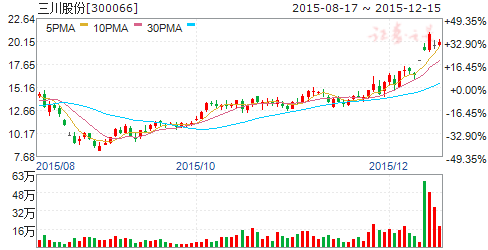

三川股份 300066

研究机构:西南证券 分析师:庞琳琳 撰写日期:2015-08-24

事件:公司发布2015半年报,上半年共实现营业收入3.1亿元,同比增长56.1%;实现归属于上市公司股东净利润6237.6万元,同比增长20.1%。

点评:公司上半年摊薄后EPS0.16元,驱动公司本期收入和净利润较大增长的主要因素是公司智能水表销量的增长以及毛利率的提高。报告期内,公司共实现智能水表销售收入7978.8万元,同比增长56.1%,占营业总收入的25.6%;该部分实现毛利润3795.2万元,同比增长57.4%,占总毛利的36.6%。同时,公司在普通水表上的表现也可圈可点,上半年共实现营业收入9117.0万元,同比增长23.3%,占总营业收入的29.1%;实现毛利润2204.5万元,同比增长38.5%,占总毛利的21.3%。此外,公司的研发费用同比增长了17.6%,符合公司研发方面业内顶尖的地位,也为未来的快速发展打下坚实基础。

投资逻辑:1、转型基础好,前景广:公司从2011年起坚定转型智能水表领域,并与中国移动签订战略合作协议推进物联网水表产业化,未来潜力巨大,其支撑基础有(1)存在水资源缺乏的客观压力和水务公司亟需降低人工、误差等引起的冗余成本的主动需求;(2)阶梯水价推行和智能化趋势对水表精确性智能化的要求提高;(3)居民用水大数据的潜在巨大变现能力。

2、公司基本面优质:(1)与国内超过1/3的水务公司保持长期良好业务往来,能获取用户第一手资料,在“旧换新”这一未来主要市场具有明显优势;(2)研发实力坚强,保障持续发力;(3)参股两家水厂,作为试点能对产品性能进一步优化;(4)模式创新,“类BT”模式与大型水务集团优势互补、互利共赢。

3、定增表明公司对未来发展信心:近日,公司成功完成非公开发行补充流动资金的事项,共募集资金约1.3亿元,其中公司大股东、实际控制人和员工持股计划参与比例高达70%以上,充分表明了公司对未来发展的坚定信心。同时,公司明确了打造“大平台”战略,所募资金全部用来补充流动资金,为外延式发展打下了坚实基础。

业绩预测与估值:公司为智能水表和节水领域领先企业,将受益于水资源相关法律法规的进一步健全以及行业的转型升级。我们估计,公司2015-2017年公司EPS分别为0.34元,0.45元和0.57元,对应PE为38倍,29倍和23倍,维持“买入”评级。

风险提示:阶梯水价推行进展缓慢的风险,智能水表毛利率下降的风险等。

东方通(个股资料 操作策略 咨询高手 实盘买卖)

东方通:业绩符合预期 创新应用发展是亮点

东方通 300379

研究机构:海通证券 分析师:钟奇 撰写日期:2015-10-29

投资要点:

并表推动业绩高速增长。

2015年1至3季度,公司实现营业收入1.31亿元,同比增长21.88%,归属于上市公司股东净利润为1763.16万元,同比增长160.01%;第三季度单季度营业收入4790.43万元,同比增长16.80%,归属于上市公司股东净利润为1076.23万元,同比增长8.76%。公司前三季度业绩的增长主要源于:(1)公司对子公司惠捷朗的并表;(2)公司内部管理和运营效率的提升。

毛利率回落,费用率降低。前三季度公司整体毛利率为91.2%,同比下滑8.5个百分点,主要是并表子公司毛利率较低的业务导致。费用率方面,销售费用率为33.9%,同比下降11.7个百分点,管理费用率为50.0%,同比下降9.9个百分点。费用率的下降主要是对惠捷朗并表导致。

内生:开拓政务大数据;外延:拓展产品线。公司是国内领先的专注于中间件的厂商,上市以来公司业务从单一的中间件业务逐步向新一代软件基础设施与创新应用解决方案转变。在内生方面,公司力图构建智慧城市新一代软件基础设施,对平台进行投资运和营,提供的服务包括:(1)为政府提供数据服务;(2)打通政府与服务对象的信息通道;(3)实现跨部门信息的共享。外延方面,通过并购,公司的业务已经包括基础软件的中间件、虚拟化,移动信息化解决方案、网络优化软件及服务,政务大数据、大数据信息安全和军工业务,产品线逐渐丰富。

关注公司的创新应用:大数据+移动互联网产品。通过公司最近的几起并购可以看出,公司正在逐步加大对互联网化业务的布局。(1)惠捷朗提供大数据网优软件工具;(2)数字天堂提供中间件的移动互联网解决方案;(3)微置信业是大数据安全的服务供应商。我们认为公司正逐步为将来的互联网转型做准备。短期来看公司的中间件业务受益于国产化替代有望驱动业绩增长,而从长远来看,公司或将在通过互联网化的转型来获得更大的成长空间。

盈利预测与投资建议。东方通是国内中间件最为纯正的标的。我们认为公司短期业绩增长主要来自于中间件的国产化替代以及外延并购的业绩增厚,长期我们看好公司以大数据、互联网为代表的创新性业务带来的盈利驱动。我们预计公司2015-2017年EPS为0.90元、1.21元、1.54元,6个月的目标价为90.80元,对应2016年的PE为75倍,维持“买入”评级。

主要不确定性:新业务拓展低于预期的风险;并购整合风险。

游族网络(个股资料 操作策略 咨询高手 实盘买卖)

游族网络:手游转型成功 海外拓展顺利 三季度有望同比持续高增长 大IP与影游联动值得期待

游族网络 002174

研究机构:安信证券 分析师:文浩,许彬 撰写日期:2015-08-04

2015年上半年,公司营收和净利润均较大幅度增长。2015H1公司实现营业收入6.51亿元,同比增长63.60%,主要是由于公司本期业务发展迅速,运营游戏的数量增加,收入增加。归属于母公司所有者净利润2.18亿元,同比增长33.07%。

公司手游业务拓展与转型表现优异,页游业务经营持续性良好;海外拓展顺利,业绩同比翻倍增长。15H1公司手游营收达2.9亿元,占主营收入比重提升至44.67%,2015年2月12日《少年三国志》双端公测,20天达成100万日活跃用户量、1个亿流水的目标,为同期市场第一,《女神联盟》手游亦表现突出。而去年同期手游营收仅为2256万。15H1公司页游收入为3.6亿元,同比略下降-4.23%,毛利率略有提升至63.35%。公司15H1海外地区实现营收2.99亿,同比增长162.57%,同时海外游戏运营效率很高,毛利率达到76.25%。

预计15Q3同比维持高增长。公司15年1-9月预计净利润为3.31至3.82亿元,同比增长30%-至50%,按此推算预计15Q3单季度实现净利润在1.12亿-1.63亿,同比增长23%-80%。

投资建议:公司Q4平稳发挥即可完成承诺业绩,当前估值合理,全年业绩有望超预期。按照14Q4单季度1.6亿净利润推算,若今年Q4同比增长50%,则全年有望实现5.7-6.2亿净利润。不考虑公司进一步外延的业绩增厚,按照公司增发收购掌淘科技后总股本2.93亿股,停牌收盘价89.53元计算,增发后市值262亿元,对应15年PE为42-46倍,估值相对合理,看好公司未来国际化布局、IP化运营与影游互动带来的协同,持续维持中线看好。

风险提示:行业监管政策风险;新产品流水不达预期。

美亚柏科(个股资料 操作策略 咨询高手 实盘买卖)

美亚柏科:加强打击互联网侵权 最直接全面的受益者

美亚柏科 300188

研究机构:中投证券 分析师:张镭 撰写日期:2015-11-10

事件:11月8日国务院办公厅印发《关于加强互联网领域侵权假冒行为治理的意见》,打击互联网领域侵权假冒违法行为,以新信息技术手段为支撑,用3年左右时间,有效遏制互联网领域侵权假冒行为。

投资要点:

政策提出充分利用大数据、云计算、物联网与移动互联网等新技术,重点打击健康安全相关的消费品和农产品,以及互联网侵权盗版。具体对象包括:(1)影响健康不公共安全的消费品、生产资料,被社会集中反映的假冒产品。如农资、食品药品化妆品、医疗器械、电器电子产品、汽车配件、装饰装修材料、易制爆危险品等;(2)互联网侵权盗版,如仿冒知名商标、网络(手机)文学、音乐、影视、游戏、动漫、软件等网络侵权盗版不非法转载。

网络监管信息的数据级与内容将呈现爆发式增长,涉及的权责部门广泛。追查和管理的信息包括:(1)不法分子住所地址、IP地址、银行账户等全程信息,以及域名属地化、IP地址精细化和网站备案等;(2)推行网络实名制、电子标签,达到侵权假冒行为网上发现、源头追溯、属地查处的效果;(3)将APP、网络云存储空间、微博、微信等新型传播方式纳入版权监管,扩大范围;(4)网络实名制、寄递实名制、跨境执法、发布失信黑名单等相关信息。政策计划用三年左右时间,建立长效的机制,来有效遏制网络侵权假冒。

涉及负责的职权部门包括工信部、公安部、农业部、商务部、文化部、海关总署、工商总局、质检总局、广电总局、食药监局等15个部级单位。

权责进一步确立,及电子证据细化与法律效力的明确,将刺激监管部门、电商交易平台、维权个人或企业三大主体的订单落地。意见要求建立政府监管、行业自律、社会参与格局。我们认为,该意见的出台将刺激政府监管部门(如工商和公安部门)、电商交易平台(淘宝、唯品会、邮件快递等)、维权主体,加大对网络侵权监管、资格审查或维权等信息化投入。此外,明确各类电子交易凭证、电子检验检疫报告和证书的法律效力,细化电子证据规格,将大为促进电子取证行业。

网购正品率低,侵权投诉增势迅猛。据国家工商总局的抽查,2014年网贩正品率不足60%;然而维权意识正大步提高,全年受理的网贩侵权投诉案件近8万件,同比增长356.6%。

公司是最直接最全面的受益标的,涵盖网络监管、数字知识产权保护、舆情监测等业务,打造诚信的网络环境市场迎来井喷。一方面,公司为维权方提供的数字维权服务,包括网络游戏、网络商标和出版物、计算机软件、影视/音乐作品;另一方面,为工商和网监等提供网络商务、网络信息等监管。利用信息化手段打击互联网侵权、明确各类电子证据法律效力及其细化,不公司核心业务高度相关。考虑到行业的爆发性及公司竞争优势明显,我们上调15-17年EPS至0.38、0.57、0.83元,强烈推荐。以16年EPS为基础,参考信息安全相关个股启明星辰、卫士通等估值,给予80倍PE,目标价45.6元。

风险提示:政策刺激不达预期、新业务拓展不达预期、并购整合风险

关键词:

审核:yj196

编辑:yj127

公司,业务,增长,同比,数据