全面两孩政策改革决定审议通过 五股追捧

来源: 证券之星

作者:佚名

摘要: 贝因美(个股资料操作策略咨询高手实盘买卖)贝因美:奶粉行业新政去产能20%+4Q15业绩反转+集团转型搭建亲子消费生态圈贝因美002570研究机构:东吴证券分析师:马浩博撰写日期:2015-11-13

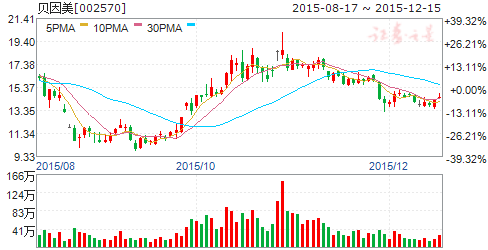

贝因美(个股资料 操作策略 咨询高手 实盘买卖)

贝因美:奶粉行业新政去产能20%+4Q15业绩反转+集团转型搭建亲子消费生态圈

贝因美 002570

研究机构:东吴证券 分析师:马浩博 撰写日期:2015-11-13

行业新政刚性去产能,将迎来行业大洗牌: 12月底国家推出“最严奶粉新政”(新政要求配方和包装以及品牌需要一一对应和备案,国内只有100家工厂,每个工厂5个配方,理论上只有500个配方,而现在国内有2500个配方,产能严重过剩),考虑到库存水平,预计未来一年左右行业去产能率将达到50%左右,为行业发展腾出几十亿空间。公司目前产能20万吨左右,占全球20%,未来目标产能全球前三。2)进口海淘和电商冲击逐步减少,国外政府不会长期容忍补贴中国人买奶粉的现象,且跨境电商的税收审查更加严格。

2-3Q15是最差时点,预计4Q将迎来业绩拐点:预计4Q收入和利润同比转正,产量预增20%以上。3Q下滑由于公司改变了分销模式,原来的费用直接在成本中抵扣,相当于出厂价下调。1)渠道和人员调整为完毕,价格和销售体系渠道冲击消除。2)公司与国家罕见病医学中心合作,不断优化品类,拓展特配粉和医药渠道业务,年底行业放开,公司将率先取得特配粉生产许可证。特配粉产品占整体奶粉产品约为30%,毛利率较普通配方奶粉高10个百分点以上。欧洲特配粉占比45%,利润超过50%。另一方面,重点推广儿童奶,据测算儿童奶未来的市场容量与配方奶粉水平相当,未来具有较大的成长空间。3)战略规划上,打造贝因美亲子消费生态圈,公司的策略是从婴童经济红海迈向亲子消费蓝海,将亲子服务和亲子商品作为基础,然后融入亲子生活。

员工持股计划和组织架构调整完成,我们预计未来公司还有更多布局,有强烈融资、并购预期:公司上市后从未融资,根据公司目前的发展阶段我们判断投资方向1)境外的好产品2)技术平台和品牌3)海外的生产工厂都需要奶源配套4)内母婴食品和保健品5)母婴、亲自产品体系和电商,我们猜测公司未来不排除再融资可能。

盈利预测与投资建议:公司年内费用改善后营收和利润逐步转正,同时二胎放开带来一定政策性利好,预计公司2015-2017年EPS 分别为0.08、0.13、0.15元,给予 “增持”评级。

风险因素:营收增长不达预期;食品安全问题。

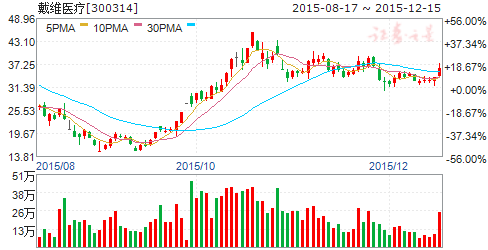

戴维医疗(个股资料 操作策略 咨询高手 实盘买卖)

戴维医疗:主业经营相对平稳,大股东连续增持彰显信心

戴维医疗 300314

研究机构:中国银河 分析师:李平祝 撰写日期:2015-08-12

核心观点:

1.事件。

公司发布中报,公司2015年上半年实现营业收入1.08亿元,同比-3.73%;归属于上市公司股东的净利润2702万元,同比-2.65%;归属于上市公司股东的扣除非经常性损益的净利润2645万元,同比-4.04%。实现EPS 为0.09元。

2.我们的分析与判断。

(一)主业经营相对平稳,费用控制较为良好。

公司中报业绩略于预期,但总体看来,公司主业经营相对平稳。分产品线来看,占主营业务收入的56.87%的婴儿培养箱业务收入同比降低6.27%,占主营业务收入的19.96%的婴儿辐射保暖台收入同比降低15.54%,占主营业务收入的10.04%的新生儿黄疸治疗设备收入同比增长31.13%。分区域来看,外销下降较多成为影响整体收入增速的主要因素,内销产品收入为8138万元,同比增长7.94%;外销产品收入为2541万元,同比降低28.44%。

费用控制较为良好。销售费用率同比下降0.14个百分点,管理费用率同比提升1.45个百分点,财务费用率同比下降0.54个百分点。

(二)大股东持续增持彰显对公司未来坚定信心。

公司7月9日晚发布公告,公司控股股东、实际控制人、董事长陈再宏先生自2015年7月10日起三个月内计划增持公司股票不少于5000万元,后续分别在7月31日、8月4日、8月10日通过定向资产管理计划增持公司股票,7月31日增持97.55万股,增持均价25.54元/股,增持金额约为2491.71万元;8月4日增持20.83万股,增持均价23.25元/股,增持金额约为484.32万元;8月10日增持17.86万股,增持均价27.73元/股,增持金额约为495.27万元;截止2015年8月10日,董事长陈再宏先生通过定向资产管理计划已经累计增持公司股票136.24万股,占公司总股本的0.47%,增持金额约为3,471.31万元。按照增持计划,预计在未来约两个月还需增持市值约1500万左右的股票,我们认为,公司控股股东、实际控制人、董事长连续增持彰显了对公司未来的坚定信心。

(三)孕产一体化布局或成公司未来一大亮点。

我们认为,孕产行业拥有约2000亿市场规模,有国家政策的导向支持,有市场扩张的前景趋势,但目前还没有出现龙头企业,如果可以率先完成行业上下游的布局,则前途无量。戴维医疗经过多年发展,已经是婴儿保育设备市场龙头企业,占据了40%的市场份额。而多年的深耕也为戴维医疗积累了许多优质的行业资源,如各大医院妇产科的医生等。

戴维医疗2012年上市时募集资金4亿,其中超募资金约2亿,这笔募集的资金大部分仍然在公司的账户上,资金充足。如果戴维医疗利用自己已有的医生资源、医院资源和募集的资金在孕产行业上下游一体化方面有所突破,未来有望成为整个孕产行业的龙头,想象空间巨大。

公司参股希瑞,进军干细胞存储领域,我们认为这是公司未来孕产行业一体化大布局的第一步。另外,公司与阳普医疗、和佳股份、蓝帆医疗、阳和投资签署《关于深圳市阳和生物医药产业投资有限公司之增资协议》,使用自有资金增资阳和投资3,000万元,投资深圳市阳和生物医药产业投资有限公司,意在搭建专业化的投资平台,未来有望在行业内持续突破。我们认为,公司未来有望在孕产行业持续突破,孕产一体化布局或成公司未来一大亮点。

3、盈利预测与投资建议。

预计2015-2017年EPS 分别为0.20、0.24、0.30元,以8月10日收盘价计算,市值约为80亿,我们认为公司作为产科稀缺标的,未来孕产一体化产业布局前景空间巨大,市值仍有较大提升空间。公司原有婴儿保育设备业务稳步增长,子公司进入吻合器市场有望再造一个戴维,孕产行业潜在市场空间不可估量。三方面驱动,公司估值提升空间广阔。公司参股希瑞,进军干细胞存储领域,我们认为这是公司未来孕产行业一体化大布局的第一步,后续突破仍值得期待。另外,公司控股股东、实际控制人、董事长于近期持续增持,彰显对公司未来发展的坚定信心,也提供了相对安全边际,值得投资者重点关注。我们看好公司未来发展,维持“推荐”评级。

4、风险提示。

高端婴儿培养箱对同类进口产品的替代低于预期;吻合器业务扩张速度低于预期;孕产行业一体化布局进度低于预期。

伊利股份(个股资料 操作策略 咨询高手 实盘买卖)

伊利股份:短期内费用承压,看好长期领先优势

伊利股份 600887

研究机构:长江证券 分析师:刘舒畅 撰写日期:2015-11-04

报告要点

事件描述

伊利股份(600887.SH)今日公告2015三季报,主要内容如下: 2015年前三季度公司实现营业收入458.79亿元,同比增长9.06%,净利润36.37亿元,同比增长2.23%;净利润率7.93%,同比下降0.53个百分点。EPS 0.59元。其中第三季度单季实现营业收入156.23亿元,同比增长8.1%, 净利润9.75亿元,同比下降22.93%;净利润率6.24%,同比下降2.51个百分点。EPS 0.16元。

事件评论

竞争加剧销售费用同比飙升,短期内费用支出仍将承压:Q3收入同比增长8.1%,环比提升2.72pct,单季收入端有所改善,高端明星产品仍保持高速增长(金典+20%,安慕希+661%)。消费疲软、供需失衡压力不断释放致竞争加剧,Q3销售费用达36.54亿元,同比提升53.1%,销售费用率达23.39%,拖累单季净利率至6.28%。其中值得关注的是:单季销量增速高于收入增速,收入增速高于净利增速,竞争加剧下短期内促销力度及费用刚性支出仍将承压,四季度或略有改善。预计全年收入增速10%左右,净利增速略低于收入增速。

受益成本结构改善毛利率提升,市场份额稳步上升:受益原奶成本下降以及产品结构升级,毛利率持续改善,Q3毛利率达35.03%,同比提升3.55pct,预计明年国际原奶价格温和回升态势,国内奶价保持相对平稳,毛利率仍将保持稳定。同时,市场份额稳步上升,乳制品整体市占率达到20.4%(其中常温30.6%,低温16.9%,婴幼儿奶粉6.0%),未来渠道下沉叠加消费升级,潜在市场空间仍然较大。

看好公司在国内外长期的竞争及领先优势 !预计公司 2015-2017年 EPS 分别为0.73元,0.88元和 1.03元,维持“买入”评级。

光明乳业(个股资料 操作策略 咨询高手 实盘买卖)

光明乳业:业绩逊于预期,期待未来资产组合效应

光明乳业 600597

研究机构:国金证券 分析师:刘枝花 撰写日期:2015-11-05

业绩简评

剔除TNUVA和收购牛奶集团旗下上游牧场并表影响,光明1-9月收入149亿元,-2.7%YoY,Q3单季收入48.4亿元,-11%YoY/-4.5%QoQ。利润方面1-9月归母净利同比下降39.3%至2.47亿元,Q3单季归母净利录得0.45亿元,-76.9%YoY/-55.9%QoQ。并表后,1-9月光明总体收入202亿元,Q3单季75亿元,1-9月归母净利为2.14亿元/利润率1.06%,Q3单季归母净利为0.71亿元/利润率0.95%。

经营分析

莫斯利安受竞品影响增速放缓,海外新莱特料收入仍下滑:我们预计光明本部的收入增速基本持平,莫斯利安受制于竞品影响,Q3收入增速继续下滑,15年全年预估达15%左右的增速,销售目标90亿恐难实现。受制于前三季度低迷的奶粉价格走势,海外新莱特预计收入仍然下滑,原奶价格的逐步回暖态势有助于来年海外奶粉加工工厂的业绩改善。

主体毛利率仍提升,费用基本稳定:剔除并表影响,前三季毛利率同比+2pct至36.3%,Q3毛利率分别同比+4.2pct/环比+1.9pct至37.9%,主要受益于原料成本的下降。销售费用率Q3环比+0.2pct,9M同比+2.2pct,考虑到今年乳制品市场竞争激烈,此销售费用率较为稳定。管理费用率Q3环比+1.2pct,9M同比+0.25pct至3.1%。

大包粉库存继续降低,预计年底消耗完毕:存货相比H1下降5.3亿至12.6亿,大包粉库存预计年底将消耗完毕。同时由于转回前期计提的存货跌价准备,资产减值损失回冲1,500万。

盈利调整

由于三季度季报并未披露并表后同比前期统一口径数据,所以我们只适当调整利润表以反映并表影响。我们预计并表后15-17年收入预计为268.3亿/294.1亿/330.4亿,对应归母净利为3.1亿/3.4亿/4.0亿。

投资建议

由于莫斯利安收到竞品冲击较大,华东大本营市场近年来也受到进口品牌影响,外加国际奶粉价格近年低迷时间较长,公司实现全年业绩目标存在压力。长期看来,光明通过国际化收购扩张产品品类、同时利用集团资源积极布局上下游产业链,我们期待其协同效应的来年发挥。我们给予目标价20元,对应16/17EPS(未考虑增发摊薄)0.277元/0.327元。

西部牧业(个股资料 操作策略 咨询高手 实盘买卖)

西部牧业:深入布局肉牛产业,国企改革值得期待

西部牧业 300106

研究机构:海通证券 分析师:张宇 撰写日期:2015-09-28

投资要点

屠宰项目启动,将成为公司新的业绩爆发点。国内居民对牛肉的消费量处于世界低位水平。近年来人民生活水平的提高,对牛肉需求稳步增长,但国内供给不足,供需存在缺口。伴随澳大利亚与中国活牛贸易启动,公司持股40%的一恒牧业成功实施“年进口10万头澳大利亚肉牛隔离屠宰项目”。作为给宁波活牛进口港配套的屠宰点,资源具有稀缺性。2016年屠宰业务有望成为公司业绩的爆发点,并成为未来公司利润的主要贡献点。由于澳洲牛与国内牛差价大,预计每头牛毛利可能达到3860元,若满产将给公司贡献1.54亿的毛利。

奶牛存栏剧增,主业有望反转。之前牛奶价格持续走低,加之乳制品行业竞争激烈,导致公司业绩低迷。公司从2014年开始大量兴建奶牛养殖场,奶牛存栏数实现从2014年的1.2万头向15年的4.5万头跨越式增长。此外,新增奶牛可于2016年开始贡献业绩。伴随奶价企稳反弹,以及乳制品由新疆区域性经营向全国范围辐射,公司主业未来将保持高增长。

国企改革预期释放政策利好。西部牧业实际控制人是新疆生产建设兵团农八师,其旗下的另外一家上市公司新疆天业,正在进行大股东资产注入。作为农八师旗下唯一农业板块上市资产运作平台,西部牧业可能成为未来国企改革重点。

给予“增持”评级。预计公司15,16,17年EPS分别为0.24元,0.57元,1.07元。我国牛肉供需缺口明显,公司屠宰项目有望借助政策红利迎来发展契机。外延并购使奶牛存栏剧增,同时奶价企稳,预期主业能够实现反转。另外,国企改革释放政策福利,集团已有优质资产注入上市公司先例。公司是农八师旗下唯一农业上市公司运营平台,有望乘国企改革之风实现优质资产注入,增强公司整体实力。A股市场乳业公司2015预计PE平均为58.5倍。结合公司成长性和风险性,给予公司对应15年55倍估值,目标价13.2元,“增持”评级。

风险提示。国外肉牛进口政策风险,奶价风险,品牌运营风险。

关键词:

审核:yj196

编辑:yj127

公司,同比,未来,收入,预计