媒体称中海中远两集团整体改革方案获批 2股暴力拉升

来源: 新浪财经

作者:佚名

摘要: 中集集团(个股资料操作策略咨询高手实盘买卖)中集集团:汇率波动影响短期业绩,向上逻辑仍然清晰中集集团000039研究机构:广发证券分析师:刘芷君,罗立波撰写日期:2015-10-28中集集团2015年

中集集团(个股资料 操作策略 咨询高手 实盘买卖)

中集集团:汇率波动影响短期业绩,向上逻辑仍然清晰

中集集团 000039

研究机构:广发证券 分析师:刘芷君,罗立波 撰写日期:2015-10-28

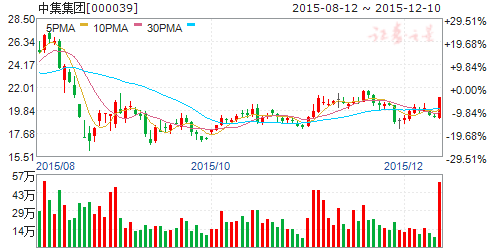

中集集团2015年前3季度实现营业收入45,271百万元,同比减少8.7%,归属于母公司股东的净利润为1,725百万元,同比增长6.4%,EPS为0.64元。其中,3季度单季公司实现营业收入同比减少27.9%,净利润同比减少64.8%,但扣除非经常性损益后的净利润同比仅减少4.0%。

汇率波动冲击3季度利润:公司因业务需求目前持有美元负债和外汇合约,3季度因人民币兑美元出现贬值,根据我们的测算形成单季度的损失约为2亿元人民币,较上年同期(汇率波动形成收益)的利润贡献差异达到3~4亿元,是造成公司3季度利润下滑的主要原因。

集装箱需求有冷有热:进入3季度,受全球主要经济体增长放缓,集运市场不及预期的影响,公司集装箱业务的销量有所回落;1-9月,公司干货箱累计销量为98.6万TEU,较上年同期减少9.0%,但冷藏集装箱累计销量为12.6万TEU,同比增长31.8%。在当前全球集运贸易回落至接近零增长的状况下,旧箱更替已成为集装箱需求的主要来源,其表现好于其他周期品。

向上逻辑仍然清晰:尽管3季度业绩下滑幅度较大,今年公司的表现在机械板块大企业中仍然属于较好水平,其核心因素包括集装箱进入更新周期、车辆业务通过全球化布局和成本有效控制实现内涵式增长、服务业等新业务向前推进。以中集电商为例,其智能快递柜已完成对深圳3000多个小区的覆盖,近期已与阿里巴巴旗下的菜鸟网络形成对接服务。

盈利预测和投资建议:我们预测公司2015-2017年分别实现营业收入65,359、72,012和81,040百万元,EPS分别为1.030、1.360和1.720元。基于公司通过业务结构优化升级持续提升盈利能力,我们继续给予公司“买入”的投资评级。

风险提示:全球经济状况导致集装箱需求波动的风险;电商等创新业务扩展和盈利模式形成具有不确定性;公司前海项目的实施进度具有不确定性。

中海海盛(个股资料 操作策略 咨询高手 实盘买卖)

中海海盛:览海入主,或全面转型医疗、保险运作平台

中海海盛 600896

研究机构:申万宏源 分析师:王俊杰 撰写日期:2015-12-02

投资要点:

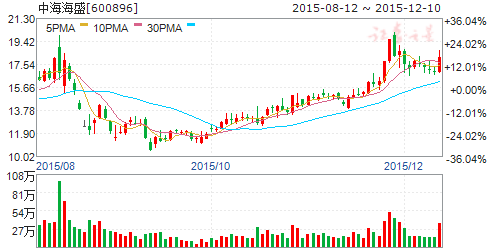

事件/公告:公司26日晚公告证监会受理非公开发行预案。

海盛国资壳资源易主已成定局。中海海盛6月4日向览海集团旗下览海上寿转让14.11%的股权,成本价12.55元/股,同时集团旗下上海人寿通过七次增持,持有比例达到3.16%,成为公司第三大股东;6月11日,公司拟以6.85元/股向上海览海投资定向增发29,197万股,收购完成后,览海集团通过三家公司间接控制公司44.60%的股权。

受让方览海集团实力雄厚,未来转型方向或为医疗及保险。览海集团是上海崇明县地区重要的民营企业,主要业务覆盖股权投资(览海投资)、房地产、高尔夫球场、医疗(览海上寿)、保险(上海人寿),其中医疗、保险等相关资产注入预期强烈。此外,公司在8月初开始即开始探索医疗相关产业,成立了医疗器械、互联网健康管理、康复医院等公司,并公告称将以海盛作为医疗产业发展平台,向医疗设备、器械租赁、医疗服务等相关领域进行拓展,“器械、服务、地产、寿险”整条产业链格局已初见端倪。

原有干散货资产或剥离。我们测算公司原有干散货船队资产残值在25亿左右,览海集团现有业务与原有干散货业务具有较大差别,不具备继续经营的能力,同时该资产与未来集团定位相冲突,未来大概率通过出让等方式收获现金。

首次覆盖给予增持评级,目标市值250亿。若本轮定增顺利完成,公司将获得约28亿现金,按照览海集团现在对海盛的地位,海盛未来大概率将成为医疗、保险平台。假设以20亿现金收购医疗资产,并假设公司按照净资产进行收购,对标公司医疗服务、器械行业PB 均值为10倍左右,医疗资产预期市值至少200亿,加上部分公司原有资产,目标市值至少为250亿,而公司考虑定增后的市值仅170亿,仍有45%的上涨空间。我们首次覆盖给予增持评级,暂不考虑资产注入影响,预测公司15-17年EPS 分别为0.11元、0.13元、0.14元。

关键词:

审核:yj196

编辑:yj127

公司,集团,医疗,业务,季度