住建部多举措促农民购房 五股收益占鳌头

来源: 证券之星

作者:佚名

摘要: 万科A(个股资料操作策略咨询高手实盘买卖)万科A:销售优异,拿地加速万科A000002研究机构:中银国际证券分析师:袁豪,田世欣撰写日期:2015-12-0711月销售额241亿元,全年销售大概率超2

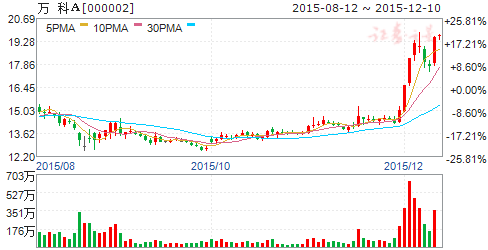

万 科A(个股资料 操作策略 咨询高手 实盘买卖)

万科A:销售优异,拿地加速

万科A 000002

研究机构:中银国际证券 分析师:袁豪,田世欣 撰写日期:2015-12-07

11月销售额241亿元,全年销售大概率超2,500亿。

2015年11月份,万科(000002.CH/人民币19.15; 2202.HK/港币21.30, 买入)实现销售面积193万平米,环比增长3%,同比增长33%;销售金额241亿元,环比增长2%,同比增长27%,进入4季度公司销售仍表现强劲;单月销售均价12,505元/平米,环比下降1%。

前11月,公司实现销售面积1,820万平米,同比增长14%;销售金额2,282亿元,同比增长20%,较上月提升1个百分点,全年销售大概率将超2,500亿元,同比增长16%;累计销售均价12,539元/平米,同比增长6%。预售锁定方面,至15年11月末,公司已售未结算金额分别锁定了我们对2015-17年房地产预测收入的100%、100%和36%。

11月继续积极拿地,拿地额占比销售攀升至68%。

2015年11月份,万科在土地市场新获取北京、东莞和郑州等地的14个项目,共新增建筑面积265万平米,总地价165亿元,环比增长9%;平均楼面地价6,228元/平米,考虑到如北京等地拿地量较多,总体拿地价格仍相对理性;拿地额占比当期销售额比值继10月大幅回升后至64%之后,11月又攀升至68%,前10月拿地额占比当期销售额比值也由此继续回升至32%,4季度拿地趋于积极。

维持万科A 股、H 股买入评级。

万科作为行业龙头,公司将在行业整合并购过程中持续受益于集中度的提升,公司前3季度销售额市占率3.18%,较13-14年的2.09%和2.82%均有大幅上涨,凸现行业集中度提升背景下龙头房企的优势;近期公司围绕消费地产、产业地产、以及地产延伸业务积极布局,推动业务转型,预计后续如产业地产、物流地产、教育地产等等转型升级业务待成熟之后也将逐步分拆,公司价值重构正逐步上演;近期,政府多次对于房地产行业的友好表态奠定后续政策宽松力度将继续加强,公司作为行业龙头也将大幅受益。我们维持公司2015-16年每股收益预期分别为1.66元和2.01元,维持A 股、H 股买入评级。

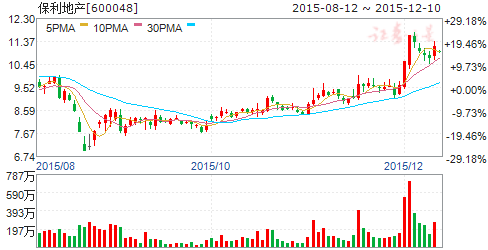

保利地产(个股资料 操作策略 咨询高手 实盘买卖)

保利地产:10月销售低于预期

保利地产 600048

研究机构:群益证券(香港) 分析师:王睿哲 撰写日期:2015-11-12

结论与建议:

公司10月销售情况:公司10月单月实现签约面积100.7万平方米,实现签约金额114.11亿元,同比分别-13.6%和-24.4%,环比分别+10.9%和-2.3%。公司10月销售情况低于预期。整体来看,公司2015年1-10月累计实现签约面积958.3万平方米;实现签约金额1212.0亿元,分别同比+15.2%和+13.4%。

受推盘节奏和结构影响,10月销售不及预期:公司10月单月销售金额同比、环比均出现下降,一方面是受推盘节奏的影响,公司10月推货量较原计划约有4成左右的缩减;另一方面是由于公司10月二、三线城市的销售占比有所增加,拉低了公司的销售均价,公司10月的销售均价为11333元/平米,环比下降11.9%,同比下降12.5%。在目前房地产政策和货币政策持续宽松的背景下,我们认为公司后续销售仍将维持在相对高位,但由于公司9月和10月的销售金额均略低于我们之前的预期,我们小幅下调公司全年销售金额预测至1450亿元(原预计1500亿元),同比增长6.1%。

盈利预测与投资建议:公司作为国内地产行业的龙头企业,拥有出色的产品结构与品牌优势,销售稳健,融资成本低廉,未来将会在行业集中度提升中受益。另外,公司正在积极推进“5P”战略[Promise(承诺)、Power(力量),Pei ban(陪伴),Poly APP(保利APP 端)],我们看好公司未来在小区O2O 和养老地产方向的发展潜力。考虑到公司今年销售将低于原来的预期,我们小幅下调公司的盈利预测,预计公司2015、2016年净利润分别同比增长12.0%、6.8%至137亿元、146亿元,对应PE 分别为1.27元、1.36元,对应目前A 股PE 分别为7.2倍、6.8倍,PB1.3倍。目前公司在行业龙头企业中估值较低,具有较大的吸引力,维持买入的投资建议。

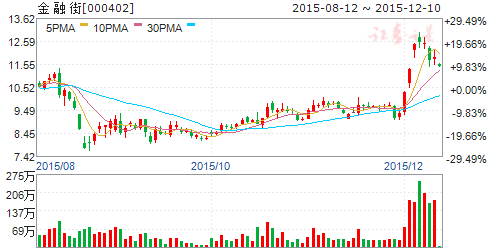

金 融 街(个股资料 操作策略 咨询高手 实盘买卖)

金融街:商业地产龙头,京津协同发展受益标的

金融街 000402

研究机构:东北证券 分析师:郑闵钢,杨骞 撰写日期:2015-11-05

报告摘要:

享受大股东资源及国企改革红利。从营业收入和利润的角度来看,金融街是西城区国资委旗下公司当中贡献最大的。公司至少在项目获取、招商和融资三个层面得到大股东的重要支持。公司作为区属重要国企,在员工激励、职业经理人、创新资本运营等方面同样开展了多项改革或试点。我们认为,在接下来的国企改革进程中,公司仍将扮演排头兵的角色。这对于提高公司管理效率和经营业绩具有明显好处,将有利于公司提升盈利能力和估值水平。

商业地产独具优势。公司成立于1992年。至今已拥有二十余年商业地产开发经验。公司目前主力商务楼盘是天津的金融街(和平)中心和金融街(南开)中心。均是位于天津黄金地段的甲级高档写字楼。

今年天津办公楼销售面积累计值同比增速回复到正向增长且保持了较高增速。公司在建待售项目如北京的金融街(长安)中心、金融街(广安)中心、金融街(月坛)中心,以及上海金融街(海伦)中心及金融街·静安中心均位于一线城市黄金地段,这些项目的逐步入市,将是公司未来几年收入增长的重要保障。

地理布局合理,京津协同发展受益标的。公司项目分布在北京、天津、上海、广州、重庆、惠州六个城市。北京项目仍然是收入贡献的主要来源,占77%,公司的通州商务园项目拿地时间早,均价低,楼面均价在2700元/平方米左右;今年7月,公司在上海闸北获取一块商业用地,楼面均价2.7万元/平方米左右。去年底公司在天津武清布局一个一级开发项目。我们认为,随着京津冀协同发展的深入、以及上海闸北、静安区合并等政策的出台,包括这几个项目在内的公司物业升值空间巨大。

公司盈利预测及投资评级。我们预计公司2015年-2017年每股收益分别为1.03元、1.15元和1.22元,对应PE分别为8.8X、7.9X和7.5X;NAV17.62元,当前股价折让49%。给予公司6个月目标价15.45元,维持公司“强烈推荐”评级。

华夏幸福(个股资料 操作策略 咨询高手 实盘买卖)

华夏幸福:完善产投体系,加速孵化升级

华夏幸福 600340

研究机构:海通证券 分析师:涂力磊,谢盐 撰写日期:2015-11-24

投资要点:

事件:公司拟与一九五五资本中国基金合作设立两支产业孵化基金,累计规模3亿美元。公司同时拟发行幸福物业资产支持证券。公司同时公告拟发行最长期限五年、总规模不超过24亿元物业费收入支持证券。

加速孵化器建设,推动产业再升级。本次设立的两只基金以转型性技术为投资对象,旨在解决中国和其他发展中国家在能源、医疗、食品、农业、教育等领域面临的重大问题,深度契合公司以实践推动中国产业升级的发展理念, 与公司的产业新城主营业务具有强大的协同效应,将进一步推动美国优质高新技术在国内市场的产业化进程。

孵化器建设升级加速,VC、PE 投资链条日趋完善。此外自2014年3月在硅谷设立产业孵化器公司以来,公司在孵化、投资等业务领域快速发展。在创新孵化方面,与清华大学、北京大学、哈尔滨工业大学、北京航空航天大学、北京理工大学等高水平大学及研究院所深度合作,搭建科技成果孵化转化平台,加速成果对接转化。本次产业基金设立将为企业进一步加大创新和孵化提供支持。

加速创新转化,拉动园区投资。本次设立基金投资目标为有潜在可能在中国实现产业化或商业化的创新型技术公司以及有可能形成重大生产能力的前瞻性、创新型高科技公司(团队),重点包括能源和环保、医疗服务、食品和农业、教育、人口老龄化等领域。由于投资组合公司未来或在华夏幸福产业园注册,随着被投资企业的不断产业化,将有力地拉动园区落地投资额,为现有园区带来持续不断发展动力。

物业收入资产证券化,实现多元化融资。发行最长期限五年、总规模不超过24亿元资产支持证券有利于实现资金提前回流,提升资产的流动性,优化资产结构,在传统融资模式的基础上,不断拓宽融资渠道。

投资建议:维持“买入”评级。预计公司2015和2016年每股收益分别是1.93和2.25元。公司11月23日股价27.43元对应2015和2016年PE 在14.21和12.19倍。考虑“创新中国”相关概念公司估值在40XPE,公司一旦模式成功后期股价极具空间。给予公司2015年20倍市盈率,对应股价38.6元, 维持 “买入”评级。

风险提示:行业涨价风险。

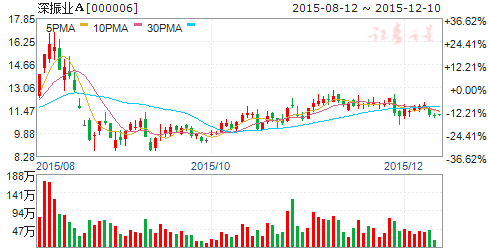

深振业A(个股资料 操作策略 咨询高手 实盘买卖)

深振业A:步入结算高峰期、受益国资整合

深振业A 000006

研究机构:中国银河 分析师:胡华如 撰写日期:2015-09-02

业绩大幅度增长:8月29日公司发布半年报,上半年实现营业收入20.23亿,同比增311.53%,归属于母公司股东的净利润2.58亿,同比增425.18%,EPS为0.19元,同比增长425.27%。上半年公司结转面积15.71万平方米,同比增加359.36%,结转收入19.84亿,同比增加337.97%。公司从今年开始步入结算高峰期,地产业务结算毛利率为33.74%,同比减少5.72%,但仍处于行业较高水平。

下半年销售有望提速、与深圳地铁合作开发:上半年,公司实现销售额13.57亿,同比减少8.37%,回笼资金13.90亿,同比增加12.46%,分别完成全年经营计划的32.82%和33.22%,实现销售面积12.5万平方米,同比减少5.23%。下半年达到销售条件的主要有振业峦山谷花园二期、长沙振业城、天津启春里、天津博雅轩、东莞松湖雅苑、西安泊墅二期B组团和地铁合作项目,销售情况有望得到一定改善。上半年下属子公司广西振业房地产以1.6亿竞得广西南宁青秀区柳沙半岛项目,项目占地1.34万方。

另外公司与深圳地铁合作开发锦荟Park项目,支付8.66亿占有其中住宅22.55万方、商务公寓4.1万方和配套物业0.35万方70%的权益。

负债率处于安全区间:上半年末公司资产负债率为63.26%,同比减少0.64个百分点;净负债率为81.74%,同比增加42.6个百分点,主要是由于应付债券同比增加100%和一年内到期非流动负债同比增加119.46%。横向比较来看,公司的负债率依然处于安全区间。另外,公司3月成功发行15亿公司债,对负债结构起到一定的改善效果。

明显受益深圳国企改革:公司是深圳市国资委直属企业中仅有的两家较大规模的上市房地产公司之一,又是A股深圳国资旗下房地产开发专业性程度较高的企业,与此同时深圳国资委对公司的持股比例较为适当,在保证控股地位的同时具有一定市场化的灵活性。我们认为,深圳地产上市平台及旗下地产资源的整合、深圳地铁和公司的进一步合作都有较大的想象空间。

给与推荐评级:公司深耕房地产行业,在立足深圳的基础上,积极向全国进行扩张,上半年由于结转面积大增,使得业绩大幅提高,下半年有7个项目达到销售条件,同时作为国企改革的重要标的,值得给予更高估值。我们预计公司15-17年EPS分别为0.59、0.76和0.98元,首次给与推荐评级。

风险提示:房地产市场不确定性增加、销售不达预期。

关键词:

审核:yj194

编辑:yj127

公司,销售,同比,2015,增长