原油价格狂跌油气改革迎最佳窗口期 六股井喷

来源: 证券之星

作者:佚名

摘要: 玉龙股份(个股资料操作策略咨询高手实盘买卖)玉龙股份:海外业务放量,未来3年业绩复合增速超过45%玉龙股份601028研究机构:申万宏源分析师:曲伟撰写日期:2015-10-29投资要点:三季报基本符

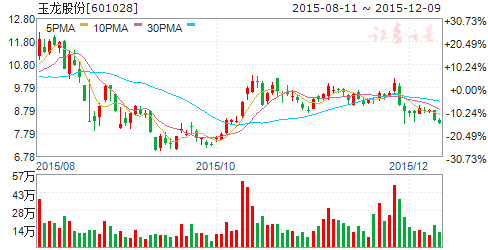

玉龙股份(个股资料 操作策略 咨询高手 实盘买卖)

玉龙股份:海外业务放量,未来3年业绩复合增速超过45%

玉龙股份 601028

研究机构:申万宏源 分析师:曲伟 撰写日期:2015-10-29

投资要点:

三季报基本符合预期。公司15年Q3实现收入5.38亿,同比增长-20.73%,净利润4095万,同比增长22.78%,扣除非经常损益后净利润同比增长36%。其中母公司玉龙股份盈利超预期,母公司15年Q3实现净利润4864万元,同比增长105%。

毛利率、净利率大幅提升。三季度公司毛利率达到20.3%,净利率达到7.6%;14年同期毛利率为17.1%,净利率为4.9%。我们认为一方面公司产品结构不断升级,直缝埋弧、螺旋埋弧钢管占收入比重增大,前三季度二者占比已经超过80%,去年同期只有70%;另一方面海外项目毛利率高于国内。

海外战略取得丰厚成果。公司去年与黎巴嫩ZAKHEM 公司签订了直缝埋弧焊接钢管合同,此项目已于上半年完成,预计毛利率超过30%,并且为公司海外业务开拓积累了宝贵经验。公司6月份公告对子公司玉龙香港增资以进行海外投资,投资标的为在尼日利亚设立全资子公司进行油气输送管道的生产和销售。尼日利亚及周边肯尼亚是非洲产油大国,油气资源丰富,基础建设十分落后,当地没有任何相关的工厂,公司在当地建厂,有利于抢占当地优质项目。目前,尼日利亚工厂已经开始建设,预计年内就能获得相关订单。

新粤浙线获国务院批准,预计16-18年每年给公司带来8000万利润。新粤浙现总投资超过1300亿元,项目建设3-4年,每年有关需求超过100万吨。预计明年开工,公司于石化机械子公司沙市钢管厂常年保持良好合作关系,石化机械是中国石化旗下公司,预计至少获得60%的订单,即每年60万吨,而石化机械本身产能不足40万吨,不足产能将由玉龙代加工。

公司现金流充足,长远来看必将实施战略转型。公司主业钢管行业属于订单驱动型行业,收基建投资影响较大,虽然目前受益于“一带一路”盈利状况良好,但是长期发展空间有限。公司7月份成立了并购基金,5月份投资入股响水中油紫源然气有限公司,都是转型升级的尝试和先期工作,目前良好的业绩为公司未来转型打好了坚实的基础。

维持公司15、16、17年EPS 分别为0.22、0.34、0.49元,目前股价对应PE 分别为43、28、19倍,复合增长率超过45%,PEG 小于1,维持“买入”评级。

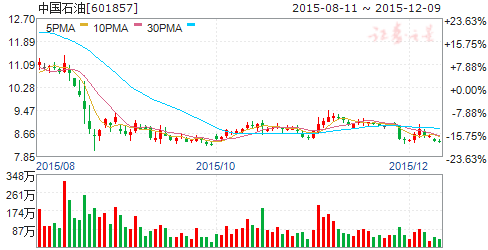

中国石油(个股资料 操作策略 咨询高手 实盘买卖)

中国石油:重组启动

中国石油 601857

研究机构:中银国际证券 分析师:刘志成 撰写日期:2015-11-30

中国石油一口气公布了三项重组交易。出售天然气储量以及中亚天然气管道公司的部分权益将为公司带来一次性收益。我们将2015年盈利预测上调6%,以反映出售天然气储量的收益。我们认为未来还会有更多交易发生,从而对公司近期股价起到支撑。维持持有评级。

支撑评级的要点

中国石油将以35亿人民币向中石油集团出售6个气田相关资产中的剩余天然气储量,因为这批资产邻近中石油集团的6套已完工天然气储存设备。相关天然气储量将作为这些天然气储存设施的基础垫层气。扣除成本后总作价为35亿人民币,将直接计入2015年的税前利润。

公司董事会还批准了全资持有的昆仑燃气与昆仑能源的整合。昆仑燃气注入昆仑能源将产生小量的处置收益,但并表后无法体现。

中国石油和中石油集团各持股50%的合资公司中国石油天然气勘探开发公司同意将其全资子公司中亚天然气管道公司50%权益(不含中亚管道D 资产和部分现金)以150亿-155亿人民币的价格出售给国资委旗下的国新国际投资有限公司。中国石油对管道公司的实际持股比例将由50%下降至25%,可观的资产处置收益将于2015年入帐。

评级面临的主要风险

油价继续大跌。

公司石油和天然气资产出现大幅减值亏损。

估值

我们将H股目标价由5.54港币上调为5.70港币,也就是分部加总净资产5年平均折让(19%)及全球主要油企2015年平均预期市盈率(由18.0倍提高至18.2倍)的均值。

我们将A股目标价由8.12人民币上调至8.40人民币,仍是基于公司3个月平均A-H 溢价(在一周内由78%扩大至79%)。

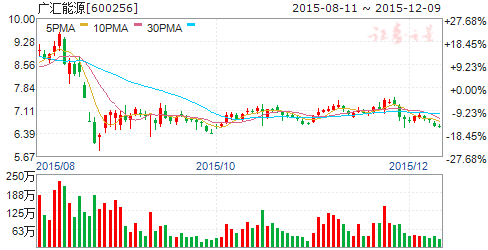

广汇能源(个股资料 操作策略 咨询高手 实盘买卖)

广汇能源:3季度检修大幅影响产销,内生增长潜力仍大

广汇能源 600256

研究机构:长江证券 分析师:董辰 撰写日期:2015-10-23

事件描述。

公司今日发布2015三季报,前3季度公司实现营业收入37.96亿元,同比下降24.14%;实现归属母公司净利润3.42亿元,同比下降77.97%;实现EPS为0.07元。据此推算,3季度公司实现归属母公司净利润-0.65亿元,同比下降119.88%;3季度实现EPS-0.01元,2季度EPS为0.05元。

事件评论。

3季度煤炭产量同环比双降。公司前3季度煤炭产量538.63万吨,同比下降44.98%;煤炭销量432.23万吨,同比下降41.84%,其中地销同比下降72.42%,铁销同比上升46.42%。3季度煤炭产量104.19万吨,同比下降72.92%,环比下降40.21%;煤炭销量115.69万吨,同比下降56.47%,环比下降6.66%。3季度煤炭产销环比下降源于需求疲弱及哈密新能源装置检修。

3季度LNG销量环比降幅接近4成。公司前3季度LNG产量5.24亿方,同比下降27.10%;销量7.32亿方,同比下降7.34%。3季度LNG产量1.43亿方,环比下降22.25%,其中吉木乃及哈密新能源环比分别下降12.92%、31.96%;3季度销量1.99亿方,环比下降37.35%,其中外购销量环比下降43.97%。总体来看,受哈密装置检修及外购量减少影响,3季度LNG产销环比走弱。

3季度煤化工产品产量环比下滑主因装置检修。3季度公司哈密新能源装置技改检修38天,期间所有产品停产,3季度产销受影响。其中甲醇产量11.33万吨,环比下降35.07%,甲醇销量环比下降43.16%。3季度副产品产量4.33万吨,环比下降52.26%。4季度哈密新能源装置回复正常后产量大概率将环比回升。

3季度业绩环比转亏。受制产品价格弱势及销量下滑,3季度公司毛利环比下降1.51亿元,降幅37.37%;3季度归属净利润-0.65亿元,环比下降3.16亿元,扣非后净利润环比下降1.06亿元,单季首亏。

市场疲弱不改综合能源巨头内生增长潜力,维持“买入”评级。公司各个在建项目均进展顺利,3季度收购西能天然气公司及与中石化合作进一步拓展成长空间。我们预测公司15-17年EPS分别为0.09、0.20、0.33元,对应PE分别为79、36、22倍,维持“买入”评级。

杰瑞股份(个股资料 操作策略 咨询高手 实盘买卖)

杰瑞股份:业绩迈入蛰伏期,静待高订单基数消化和行业回暖

杰瑞股份 002353

研究机构:国联证券 分析师:皮斌 撰写日期:2015-04-24

事件:杰瑞股份发布2015年一季度报告:报告期内,公司实现营业收入5.58亿元,同比下滑37.13%;归属于上市公司股东净利润为5,587.11万元,同比下滑73.67%,归属于上市公司股东扣非净利润为4,768.85万元,同比下滑77.43%,低于市场预期。

国联点评:

行业景气度下滑和PDVSA 高基数订单双重因素影响,公司15年业绩步入蛰伏期。我们认为公司一季度业绩大幅下滑,主要受以下两个因素影响:1)、油服行业整体低迷。受国际原油价格暴跌影响,油服行业步入寒冬,油公司陆续削减资本支出,我们估计全球15年资本支出约下滑25%左右,国内“三桶油”资本支出受能源安全战略约束,下滑幅度约为10%。2)、PDVSA 大订单导致去年全年营收增速和盈利能力处于高位,15年将进入高业绩基数消化期,为16年行业复苏做准备。

聚焦天然气工程建设,再造一个杰瑞。公司把握油服行业深度调整机遇,以工程建设为推手,加快转型步伐。在巩固油田专用装备制造优势的同时,公司大力拓展油气田工程建设市场,将战略聚焦于天然气工程建设。相对于油田工程建设近10年来10%复合增速,我们更看好天然气工程建设市场年均30%以上高速增长。

同时,公司加强西南地区天然气工程建设布局:1)、公司承建国内首座页岩气液化工厂,牢牢把握页岩气工程建设领域的先发优势;2)、收购四川恒日,在获得天然气工程设计资质同时,也强化了自身工程总包能力。

其他信息。公司发布2015年1-6月预计经营业绩情况:归属于上市公司股东净利润变动区间为12,893.20-25,786.41万元,变动幅度为-80%至-60%。业绩变动主要原因为受油服行业整体不景气及上年同期PDVSA 项目设备部分交付的影响,导致公司2015年上半年收入规模同比减少,综合毛利率降低,费用增加,归属于上市公司股东的净利润同比减少。

继续维持公司“推荐”评级。公司核心推荐逻辑:1)、天然气工程建设布局完成,特别是在页岩气工程建设领域,公司占据先发优势,后期业绩有望大幅释放;2)、水平井在国内应用比例提升,公司压裂设备产品维持高速增长态势。预计公司2015-17年摊薄后每股收益为1.32元、1.79元和2.43元,目前股价为41.59元,对应市盈率分别为31.4倍、23.2倍和17.1倍。参照行业平均估值水平及公司未来盈利前景,我们认为公司2015年的合理估值为35-40倍PE,相应股价为46.2-52.8元。

风险提示。国际油价继续下行,油服行业持续低迷;压裂设备领域竞争加剧;非常规油气开采相关环保法规出台。

股价催化剂。签订大工程/装备订单;国内油气改革取得突破;国际油价回暖。

恒泰艾普(个股资料 操作策略 咨询高手 实盘买卖)

恒泰艾普:国内民营综合油服,智慧油田的标杆

恒泰艾普 300157

研究机构:中银国际证券 分析师:杨绍辉,闵琳佳,张君平 撰写日期:2015-05-07

公司发布 2014年年报,公司实现营业收入7.23亿元,比上年同期增长24%,利润总额1.50亿元,比上年同期减少19%;净利润1.24亿元,比上年同期减少21%;归属于公司普通股股东的净利润0.81亿元,比上年同期减少38%,折合每股收益0.14元。我们将目标价格上调至20.00元,维持买入评级。

支撑评级的要点

同步于油服行业整体,低油价环境下公司业绩收缩符合预期。与上年度同期相比,2014年全年公司合并报表中增加了博达瑞恒49%股权、西油联合49%股权、中盈安信51%股权和欧美科51%股权,子公司报表合并理应收入和利润维持高速增长态势,但业绩表明第三季度下滑、第四季度和今年第一季度亏损,公司作为民营综合油服反映行业整体趋势。

Range 增产、浦项项目钻完井将是公司综合油服实力的体现。作为恒泰艾普的工程技术服务平台,公司原有地质油藏团队、西油联合等共同联合承接Range 增产、浦项地热项目,Range 项目的增产目标是由现在产量400桶/日提高到年底1,000桶/日,钻井、完井工作正在如期进行。

油价已处于反转趋势,油服行业有望在2016年上半年好转。我们判断1月9日美国一家页岩油公司破产作为油价触底反弹的拐点信号,近五周美国原油产量依次是942、938.6、940.4、938.4、937万桶/日,原油产量停止增长趋势支撑原油价格反转。2015年全球主要油企巨头缩减开支幅度在10%-30%附近,主要反映2014年下半年以来油价大幅下跌对油企形成的资本开支压力,我们认为石油企业调升资本开支滞后于油价同比上涨时点3-6个月,因此油田服务行业全面复苏在2016年上半年。

顺应国家政策,投资并购瞄准混改、一带一路和智慧油田。投资并购是实现公司“三加”战略的重要手段。投资方向上要主动契合国家混改的大气候、“一带一路”的大战略、“互联网+”大数据的新机遇,重点关注环保为前提的绿色油服、装备制造工业4.0新技术。

评级面临的主要风险

国际油价长期低位,海外油田开发项目进度缓慢。

估值

基于行业判断和近期公司经营动态,我们将2015、2016年归属上市公司净利润预测由1.92、3.3亿元下调至1.3、1.8亿元,15、16年每股收益预测为0.22和0.30元,目前股价对应2016年的市盈率估值为55倍。我们将目标价格由16.00元上调至20.00元,维持买入评级。

关键词:

审核:yj142

编辑:yj127

公司,季度,下降,同比,2015