粮食10-21 16:17

中粮科工

+3.81%

摘要: 中牧股份(个股资料操作策略咨询高手实盘买卖)中牧股份:强免疫苗领军者,募投项目打开发展空间中牧股份600195研究机构:西南证券分析师:熊莉撰写日期:2015-10-10强免苗量价齐升,疫苗新品有铺垫

中牧股份(个股资料 操作策略 咨询高手 实盘买卖)

中牧股份:强免疫苗领军者,募投项目打开发展空间

中牧股份 600195

研究机构:西南证券 分析师:熊莉 撰写日期:2015-10-10

强免苗量价齐升,疫苗新品有铺垫。(1)疫苗价格有提升趋势。近年来政府对疫苗质量更为重视,有采取优质优价策略的趋势。从2013到2015年上半年广东市场政府采购的价格来看,猪口蹄疫O型合成肽疫苗和猪口蹄疫O型灭活疫苗(II)的最高限制单价分别提升2.82%、2.27%,中标单价分别提升3.09%、9.13%(同比例推算),增长幅度较为显著。公司的口蹄疫疫苗占生物制品收入约为50%,生物制品贡献的毛利率占比高达59%,随着强免苗价格的提升,公司盈利能力将得到良好的体现。(2)招标总量占比保持前列。就今年广东省的招投标情况来看,公司在猪口蹄疫O型灭活疫苗、牛二价苗等产品上排名均为第一,所占份额也相应最多。得益于公司去年获得口蹄疫三价苗的生产批文,今年公司在重庆、云南等地均参与投标,成果显著,利于公司稳定强免苗份额。

市场苗增长快速,公司布局大产品。(1)近5年,我国市场苗复合增速近20%,保持快速增长趋势。基于养殖规模化大背景看生猪防疫费对比,规模养殖的防疫费占比约为1.42%,高于散养近0.2个百分点。在公司层面,2014年常规苗营收2.48亿元,同比增长18.68%,占生物制品板块的20.93%,提高近6个百分点。(2)口蹄疫产品线齐备,市场苗渐发力。预计未来口蹄疫市场苗规模约50亿元,是当前规模的7倍。考虑到公司目前已拥有齐备的口蹄疫产品线以及产能与人员安排的倾斜,公司将迎来新的增长动力。(3)圆环疫苗有潜力,公司渐次布局。猪圆环疫苗作为潜在的大疫苗品种,市场远未达到饱和,我们预计规模在30亿左右。公司于2013年获得猪圆环病毒2型灭活疫苗(WH株)的生产文号,去年贡献收入2000万元左右,是公司畜用常规苗的新亮点。今年上半年,公司获得圆环(SH株)的生产文号,进一步拓展了圆环疫苗的产品线。

突破产能限制,募投项目打开发展空间。目前公司拥有口蹄疫疫苗产能达20.2亿毫升。以保山厂为例,其产能利用率早已远超100%,而2010-2014年公司生物制品营收始终在12亿元徘徊。2013年公司通过定向增发募集资金对原有生产线进行技术改造和扩建,募投项目共贡献产能54.5%,计划产能将达到31.2亿毫升。直至目前部分项目已经投产,为公司疫苗生产和销售提供增长动力。

国际合作有眉目,管理研发将锦上添花。今年3月,公司公告与默沙东旗下全资子公司英特威控股公司签订谅解备忘录,双方拟基于共同开拓国内市场、构建对接国际的竞争体系开展高层次战略交流,有助提升公司管理、研发和生产。

估值与评级:我们预计公司15-17年EPS分别为0.77元、0.95元和1.1元,对应PE为22倍、18倍和16倍。首次覆盖,给予“买入”评级。

风险提示:募投项目或不达预期;下游养殖业规模化或进展缓慢;疫苗价格波动风险。

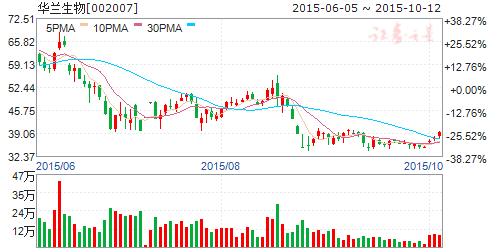

华兰生物(个股资料 操作策略 咨询高手 实盘买卖)

华兰生物:业绩拐点出现,持续高增长可期

华兰生物 002007

研究机构:平安证券 分析师:叶寅,邹敏 撰写日期:2015-08-27

投资要点

事项:

公司公布半年报,收入6.57亿元,增长24.24%,净利润3.10亿元,增长8.51%,扣非后净利润2.55亿元,增长12.52%,EPS为0.53元。Q2单季实现收入3.59亿元,增长43.03%,净利润1.60亿元,增长44.14%,扣非净利润1.35亿元,增长43.62%,Q2的EPS为0.28元。Q2业绩超出市场预期,符合我们对全年业绩前低后高的判断,公司迎来业绩拐点,持续高增长可期。

平安观点:

采浆量欣欣向荣,血制品业务有望持续高增长。上半年血制品业务收入6.29亿元,增长25.42%,尤其是Q2单季预计增长40%以上,去年采浆量的高增长已经开始体现到利润层面,彻底走出2011年浆站关停事件的阴影。分产品来看,白蛋白2.87亿元,增长43.07%,静丙1.99亿元,下降6.52%,其他血制品1.43亿元,增长62.48%,主要受到特免推动。

公司具备持续的浆源增长能力,今年重庆获批新设6个分站,正在进行装修和设备安装,预计三季度可以开始采浆,另外预计河南、重庆两地还有新设浆站潜力。2014年全年采浆量540吨,预计2015年约700吨,采浆量持续25-30%的增速会逐步反映到业绩上。由于采浆成本的上升,上半年血制品业务的毛利率下降4.66pp为62.49%,药价放开后,血制品具备提价条件,有望抵消成本的上升。

疫苗国际化大门打开,有望成为新增长点。上半年疫苗业务收入2473万元,增长38.03%,由于上半年是淡季,占全年比例很低,参考意义不大。

今年6月,疫苗子公司的流感裂解疫苗通过WHO预认证,正式进入其采购目彔,标志着公司已经成为国际化的生物制品公司。同时,ACYW135流脑多糖疫苗的国际化认证也在推进中。

内生结合外延,完善大生物产业布局。公司制定了“血液制品+疫苗+单抗”的大生物产业规划,出了血制品与疫苗外,公司重点进行了单抗的研发,目前已经有4个重磅单抗申报临床且获得受理,分别是阿达木、曲妥珠、贝伐和利妥昔,同时正在紧锣密鼓进行帕尼单抗、德尼单抗和伊匹单抗的临床前研究,今年有望申报临床。我们预计公司将加快外延并购步伐,实现大生物领域的加速发展。

维持“强烈推荐”评级。预计公司2015-2017年EPS为1.17、1.47、1.84元,对应PE分别为30、24、19,考虑公司作为行业龙头的浆源扩张能力,以及外延并购预期,维持“强烈推荐”评级,目标价65元。

风险提示:药品安全、研发失败、政策风险。

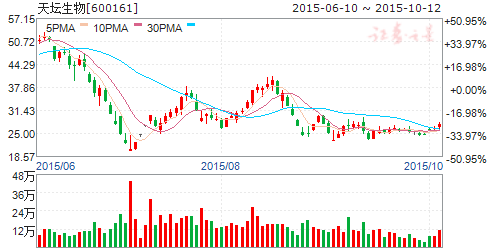

天坛生物(个股资料 操作策略 咨询高手 实盘买卖)

天坛生物:积极的变化正在露头

天坛生物 600161

研究机构:安信证券 分析师:吴永强,邹敏,陈宁浦 撰写日期:2014-05-06

与2013 年相比,公司在集团内的地位显著提高:大股东对解决同业竞争等问题的看法虽然目前还不明朗,但是我们认为大股东承诺解决同业竞争的时间终点是明确的(2016 年),中生旗下多个子公司,近两年固定资产投资都比较大(上海所、武汉所等),整个中生集团的资金需求比较巨大,从预判的角度看,公司未来作为血制品平台、疫苗平台抑或中生的整体上市平台,天坛生物的地位与2013 年相比是在提升的,无论最终确定哪个平台对于天坛生物的流通股东而言,都是非常有利的。

亦庄基地的高投入,未来盈利点在哪里:首先,老产品的生命力还没有充分释放,特别是麻疹系列,在全球消除麻疹的行动下,麻疹系列强化免疫接种,仍然是国家CDC 的重点工作之一。其次,新产品会带来巨额增量,我们预计β-干扰素2014 年末或2015 年初获批,主要用于多发性硬化症的应用;预计2016 年IPV 获批,国内市场替代OPV;预计OPV 国际项目通过WHO 预认证,盖兹基金批量采购。

预计2017 年麻风腮-水痘四联疫苗、无细胞百白破组份疫苗等新产品获批,这些产品将是亦庄基地的盈利点。

折旧摊销及财务费用的问题:今年由于陆陆续续的搬迁,要看亦庄基地GMP 认证的时间节点,来对车间进行转固,我们判断折旧摊销+财务费用,2014-16 年分别为1.5 亿、2 亿、2 亿元。

投资建议:考虑到整体搬迁带来的折旧摊销与财务费用,我们调整公司2014-16 年的EPS 为0.60、0.74(原预测0.90 与1.07 元)与0.90元,维持增持-A 的投资评级,维持12 个月目标价为22 元。

风险提示:整体搬迁过程不顺利,导致生产中断时间超预期;疫苗不良反应,对行业带来负面影响。

智飞生物(个股资料 操作策略 咨询高手 实盘买卖)

智飞生物:民营生物疫苗企业

公司是国内本土综合实力最强的民营生物疫苗企业,是国内少数几家具有丰富自主疫苗产品系列的厂家之一。公司主要致力于疫苗、生物制品的研发、生产和销售。公司在疫苗产品的宣传推广方面走在了国内同行前列,经过多年努力,公司建成了国内同行业规模最大、覆盖最健全、深入终端的疫苗营销网络体系。公司拥有业内较强的自主研发力量,聚集了一支优秀的研发专家团队。公司拥有多项发明专利,同时正在从事多项研发项目。

公司,疫苗,增长,生物,预计

10月24日讯(记者黎旅嘉)自7月22日中证1000股指衍生品上市以来,目前运行已3月有余。事实上,中证1000股指期货和期权在推出后,旋即成为资本市场高度关注的话题。

今日上证指数收盘2977.56点,下跌-61.37点,-2.02%、深证成指收盘10694.61点,下跌-61.37点,-2.05%、创业板指收盘2336.84点,下跌-61.37点,-2.43%。

(原标题:芒果超媒前三季度净利润超16亿元会员业务收入逆势增长)10月24日晚间,芒果超媒(300413)披露三季报。报告期内,公司实现营业收入102.39亿元,

(原标题:中国中免联手太古成立合资公司斥资13亿元三亚拿地)在中国中免(601888)旗下世界最大单体免税店——海口国际免税城即将开业之际,中国中免再次抛出新动作,

沪指延续短期调整,赢家时空工具显示当前依旧处于下跌趋势中,波段继续以看空为主。指数近期上攻江恩波段百分比270度3080点受阻后按预期展开回调,继续维持原观点,本次...

沪指今日低开震荡延续短期调整,赢家时空工具显示目前处于下跌趋势中,波段继续以看空为主。指数近期上攻周线老子十二宫前期上涨结构绿色支撑线3078点失败后随即展开回调...

那最近说的返还型健康险是一个什么样的保险?它是当被保险人活到约定的年龄或约定的期限时,如果没有重疾索赔,保险公司按照合同约定的金额向被保险人支付一笔生存基金(...

银行的业务中,贷款业务是很重要的一部分,那么抵押消费贷是什么?抵押消费贷的注意事项有哪些?抵押消费贷是指借款人以其本人或银行认可的第三方合法拥有的财产作为抵押...