巨头频发力智能汽车新蓝海 七股野心疯狂膨胀

来源: 证券之星

作者:佚名

摘要: 长信科技(个股资料操作策略咨询高手实盘买卖)长信科技:触控模组放量引领收入增长长信科技300088研究机构:长城证券分析师:袁琤撰写日期:2015-08-25公司公布2015年度半年报,营业收入17.

长信科技(个股资料 操作策略 咨询高手 实盘买卖)

长信科技:触控模组放量引领收入增长

长信科技 300088

研究机构:长城证券 分析师:袁琤 撰写日期:2015-08-25

公司公布2015年度半年报,营业收入17.83亿元,同比增长165.28%;净利润1.03亿元,同比下降10.55%;实现每股收益为0.19元。公司利润分配预案:每10股转增10股。触控模组业务放量引领收入大增,但毛利率较低未对盈利形成相应贡献。我们预计2015-2016年收入为37.8亿和66.15亿;净利润2.34亿和4.33亿;EPS为0.41元和0.75元;对应PE为48倍和26倍;维持“推荐”评级。

收入大幅上涨盈利相对疲软。德普特电子上半年营收大爆发,达到11.74亿,占公司总收入的65.84%(2014年收入基数仅100万左右),但毛利率较低,对盈利贡献与收入增长并不匹配;另一方面,ITO和TFT业务收入下滑,母公司报表显示上半年收入为4.82亿,同比下降12.06%,毛利率也有所下降。两个因素共同导致上半年公司毛利率仅为11.98%,大幅下挫16.9个百分点。净利润下降10.55%,母公司净利润8075万占比为80.5%,显示德普特电子利润形成了正贡献,但贡献不足。

触控屏业务大中小尺寸市场兼顾。在中小尺寸市场,德普特电子已经取得一定进展,下半年将建成以全自动生产线为主的高端触控显示一体化模组生产基地,争取提升盈利能力;大众尺寸方面,公司是国内少有的同时具有大尺寸OGS/GG触摸屏生产能力以及汽车电子认证(TS16949)生产线的厂商,以此为依托开发了全液晶智能后视镜模组以及带有4G传输功能的多功能智能后视镜等多款车载产品,但考虑到车载应用测试周期都要二到三年的周期,汽车市场放量尚需时日,短期的突破应在工控、医疗设备等领域。

以硬件为入口,转型互联网+方向。公司在互联网+方向的投资主要包括长信智控和智行畅联。长信智控的合作方为大股东,由于互联网业务目前盈利模式不明确,目前由大股东主导前期风险;智行畅联公司参股25%,是业内较早使用高通4G芯片生产智能后视镜的企业,结合公司在车载触摸屏市场的技术和渠道积累,有望实现硬件与软件的完美契合,是公司在车联网领域的理想开端。

盈利预测与估值。我们预计2015-2016年收入为37.8亿和66.15亿;净利润2.34亿和4.33亿;EPS为0.41元和0.75元;对应PE为48倍和26倍;维持“推荐”评级。

风险提示。触控屏业务盈利能力提振不力;车联网业务拓展低于预期。

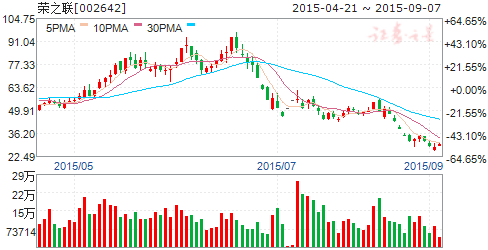

荣之联(个股资料 操作策略 咨询高手 实盘买卖)

荣之联:业绩稳定增长,新兴业务推广提速

荣之联 002642

研究机构:国联证券 分析师:牧原 撰写日期:2015-08-27

事件:

公司发布半年报,报告期内实现营业收入6.4亿,同比增长8.17%,归属于上市公司股东的净利润6024万,同比增长22.78%。

点评:

业绩稳定增长,快速拓展车联网用户。

报告期内实现营业收入6.4亿,同比增长8.17%,归属于上市公司股东的净利润6024万,同比增长22.78%。公司业绩稳定增长,分业务来看车载终端收入1,415万相比去年33万有较大增长,这显示了公司上半年在车联网领域推广的成效,随着与车挣以及各保险公司合作达成,下半年车联网用户将会有叫大幅度增长。未来公司将继续大力发展车联网个人用户,提升用户体验,并形成一定规模的数据积累,为保险行业与汽车后服务市场的大数据应用打下良好的基础。同时,公司通过不断完善产品线,为个人和行业用户提供更为丰富的终端、服务和解决方案。

在物联网通用平台的推广方面,公司继续为行业用户提供包括车辆管理、物流、安监等领域的完整平台。

打造基因测序服务平台,坐等测序行业爆发。

公司专门成立生物云部门加快生物云平台建设,面向医疗机构、科研院所、疾控中心、体检中心、生物基因测序公司等机构以及个人用户的基于云计算架构的生物信息数据分析和存储服务。

此外公司出资700万元与深圳华大互联网信息合资成立深圳爱豌豆电子商务有限公司,通过电子商务网站和线下服务在基因测序和生物信息分析相关领域为企业客户提供服务。公司依托自身的数据分析能力与华大的基因测序服务整合产业链各方资源,打造基因测序服务平台,面向机构及个人提供产品销售与测序服务,随着基因测序行业爆发公司平台价值想象空间巨大。

维持“推荐”评级。

2015-2017年摊薄EPS 为0.59、0.93及1.44元,对应当前股价的PE 分别为59、37及24倍,上市以后公司一直围绕大数据应用进行布局,我们看好公司转型大数据服务商的前景以及生物云计算平台与车联网大数据运营系统对公司盈利水平的提升,维持“推荐”评级。

风险因素:(1)国内数据中心建设增速放缓(2)数据变现受阻

得润电子(个股资料 操作策略 咨询高手 实盘买卖)

得润电子:收购信润电子,绑定大客户

得润电子 002055

研究机构:方正证券 分析师:段迎晟 撰写日期:2015-08-31

投资要点

8月26日,得润电子与TCL集团、惠州市升华工业有限公司签订《战略合作协议书》,拟以现金方式收购TCL集团旗下从事连接器、线束类业务的信润电子100%股权,初步转让对价约为人民币4,900万元。同时公司将与TCL集团建立战略合作关系,成为其连接器和线束类产品战略合作伙伴,享有优先供应连接器、线束、柔性线路板等产品的权利。 信润电子的经营范围包括各式电路板(含柔性电路板、硬性电路板)、数字高频头精密电子金属制品、电子配件(电源电缆、电源线、电线组件、电子组合部品)、LED显示板、仪用接插件及其配套的塑胶制品,国内贸易,货物进出口等。

1、收购信润电子,绑定了大客户、加强了下游的出海口

得润收购信润电子的好处具体体现在以下几个方面: 1)2014年,TCL电视出货量为1717.7463万台。TCL电视巨大的出货量能有效的提升得润在电视连接器、线束领域的业绩。 2)2014年,TCL手机出货量为7349万台,其中智能手机约为3150万台,占全球市场份额2.7%,排名第十。得润与TCL的合作能有效的增加公司在手机领域里的连接器、线束、Type-C的出货量。其中Type-C是未来消费电子领域的发展趋势,Type-C的渗透率从无到有快速提升的过成,将会给得润带来超预期的想象空间。 3)TCL在家电领域也是国内的龙头厂商。家电连接器是得润起家的业务,也是得润传统的强势领域。此次合作能进一步的巩固得润在家电领域的优势地位。

2、盈利预测

预计15/16/17年的营收为34、54、74亿元;归母净利润为1.78、3.92、5.87亿元,对应EPS为0.40、0.87、1.30元,同比在增长80%、120%、50%。目前股价对应15/16/17年的动态PE分别为53、24、16倍。公司作为汽车电子领域的软、硬件龙头公司,其战略布局领先优势明显,业绩增长明确。继续给予“强烈推荐”评级。

3、风险提示:汽车连接器订单不达预期

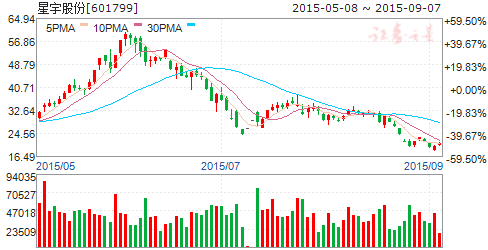

星宇股份(个股资料 操作策略 咨询高手 实盘买卖)

星宇股份:拓展业务的脚步不会停下

星宇股份 601799

研究机构:东北证券 分析师:吴江涛 撰写日期:2015-08-31

报告摘要:

事件:公司7月13日公告,公司正计划以现金收购方式控股一家与传感器相关的企业,预计出资额1亿元左右。8月28日晚间公告,在公司进行尽职调查、财务审计、资产评估等工作后,认为标的企业实际情况不符合收购预期,决定终止本次收购事宜。

点评:

谨慎外延,维护股东利益。公司在外延并购方面一项持谨慎态度,始终坚持有益于公司业务发展的原则,规避不良资产。这也是公司重视股东利益的体现。

公司在汽车电子、传感器领域的拓展脚步不会停止。公司在2014年8月收购neueI&T公司,是公司近些年来着力发展汽车电子的重要举措,也是公司通过并购打造核心竞争力的坚实一步。公司此次终止收购,是出于对标的质量的考虑,但是公司在汽车电子,以及传感器领域的拓展仍会继续,以丰富公司业务。

车灯主业稳健,为公司拓展业务提供有力后盾。2015年上半年,整车销量增速放缓,乘用车销量增速已经回落到4.80%。在这样的背景下,公司没有放慢拓展新客户的进程,长安汽车、起亚、现代都可能成为公司的目标,客户结构持续优化。公司也在加大研发投入,积极推进新产品新技术的产出,AFS车灯、LED大灯都已在一些自主品牌乘用车上使用,ADB车灯也可能在2016年推出样灯。从公司目前订单状况看,公司未来两年业绩仍能保持两位数增长。

投资评级:我们预测,公司2015-2017年的EPS为1.34元、1.67元、2.11元,给予公司“买入”评级。

风险提示:经济持续低迷;汽车行业增速下降过快。

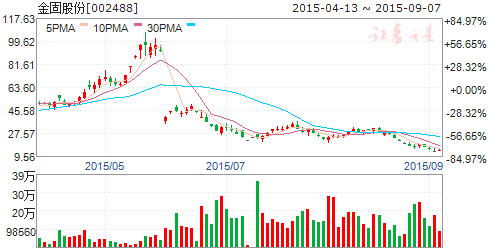

金固股份(个股资料 操作策略 咨询高手 实盘买卖)

金固股份:汽车超人营收爆发,持续布局汽车生态圈

金固股份 002488

研究机构:申万宏源 分析师:陈建翔 撰写日期:2015-08-11

投资要点:

2015中报业绩符合预期。金固股份公布2015年中报,上半年实现销售收入6.95亿,同比增长11.36%,实现归母净利润4114万,同比增长10.56%,对应每股收益0.08元。

钢轮业务受车市滑坡影响有限,结构提升推动业绩增长。上半年全球汽车销量平稳,但中国市场增速下滑明显,根据中汽协数据1-6月中国汽车销量同比增长1.43%,增速较2014年上半年回落6.93%。公司中高端钢轮产能从2014年下半年进入满产状态,同比去年销量、产品结构均有提升,上半年钢轮业务收入同比增长13.7%,利润增长体现在母公司报表,上半年母公司利润增长32%,利润增速大幅高于收入增速。

汽车超人营收爆发,将持续布局汽车生态圈。上半年公司后市场业务品牌从特维轮变更为年轻化、互联网化的“汽车超人”。根据公司中报,上半年轮胎相关业务收入1.18亿,原有轮胎装配业务上半年萎缩,因此该项业务收入主要为汽车超人所贡献,我们预计上半年汽车超人营收已经超过1亿,6月份单月营收达到5000万,已经稳居轮胎O2O电商领域第一。随着汽车超人平台机油、保养产品上线,以及线下门店持续扩张(已达到12000家),单月营收过亿有望提前到9月份实现,预计年底单月营收有望超过2亿。

持续布局汽车生态圈。汽车超人维修保养业务是金固后市场布局的中频服务,未来高频业务将大力推广洗车(已布局)、加油、停车,低频高盈利业务着重打造汽车金融、二手车(已布局)、保险。我们预计随着公司在汽车生态圈布局的逐步完善,形成立体打法,体系协同作用将形成核心竞争力,并实现很强的盈利性。

后市场、ADAS智能驾驶绝对龙头,维持“买入”评级。公司作为汽车生态圈构造者,格局大、执行力强。维修保养业务模式已经走通,坚定看好公司持续布局实现生态圈效应。环保设备业务暂不达预期,下调盈利预测,预计2015-2017年公司净利润1.03亿(原1.53亿)、1.57亿(原3.1亿)、2.67亿(原4.87亿),分别同比增长62%、52%、70%,每股收益0.2、0.31、0.52元(未考虑增发摊薄),对应2015-2017年PE水平132、85、51倍。维持“买入”评级!

四维图新(个股资料 操作策略 咨询高手 实盘买卖)

四维图新:业绩高速增长,车联网生态系统已然形成

四维图新 002405

研究机构:渤海证券 分析师:齐艳莉 撰写日期:2015-08-31

事件:

8月27日晚间,公司发布2015年半年报,2015年1-6月份,公司实现营业收入6.76亿元,同比增长49.70%,实现归母净利润7119万元,同比增长21.36%,实现扣非后归母净利润6150万元,同比增长41.08%。

投资要点:

生态“闭环”构筑完毕,车联网业务高速增长

地图+车联网双轮驱动公司业绩高速增长。1)受益于公司车联网业务的高速发展及相关项目的持续推进,使车联网及编译服务业务收入大幅增长,进而使综合地理信息服务收入大幅增长,占比继续提升;2)受益于导航产品装机量提升,公司导航电子地图业务保持稳步增长,地图和车联网业务高速增长带动公司业绩高增长。

全产业链布局完毕,生态“闭环”已然形成。1)乘用车前装领域。公司开发的适合中国车主的车联网服务平台正在为国内外主流厂商提供车联网服务;2)乘用车后装领域。公司依托自身地图优势,联合腾讯共同打造后装车联网生态系统,推出趣驾2.0及WeLink,并通过投资图吧进一步布局C端后装市场;3)商用车领域。公司在近半数省份取得省级监控服务资质,并在甘肃、内蒙古等省份持续保持领先的市场地位,同时公司针对物流领域配货难、货物跟踪难等痛点,推出物流导航、配货交易、货物跟踪和运单管理等服务。我们认为,目前公司的产品已实现从硬件到软件、从导航服务到生活服务、从license到解决方案和云平台、从单一的2B端向2B2C和2C端的全产业链覆盖,依托于地图优势的大交通“闭环”已然形成。

积极探索商业模式,流量变现指日可待。除进行产业链布局和生态构建外,公司还依托业务优势积极进行流量变现,目前公司积极在UBI车险、汽车后服务市场等领域进行商业模式探索,且已与多家保险公司进行深入交流,未来基于公司车联网生态系统的流量变现可期。

盈利预测与投资评级

我们看好公司从图商向车联网综合解决服务商和车联网云平台运营商的转型。我们认为,公司将充分受益于前装车载导航渗透率的提升、动态交通信息需求以及C端车联网服务需求的增加,在进行股权激励后,公司管理层与公司高度绑定,有利于公司未来的业务发展。未来公司依托于其强大的地图信息服务能力,依托于全面的产品布局以及腾讯的平台内容整合能力,加之基于地图的生态闭环构筑完毕,公司必将乘车联网浪潮大踏步发展,进而带来业绩的爆发式增长。我们维持对公司的盈利预测,预计公司2015-2017年的收入分别为13.11、16.29、20.29亿元,同比分别增长23.84%、24.18%和24.60%,EPS分别为0.23、0.28和0.35元/股,维持“增持”的投资评级。

风险提示

车联网业务拓展不达预期;地图业务竞争激烈,市场份额下滑;车联网业务流量变现不达预期等。

关键词:

审核:yj125

编辑:yj127

公司,增长,业务,联网,电子