四川部分特许经营高速公路可获补贴 三股受益

来源: 证券之星

作者:佚名

摘要: 四川成渝(个股资料操作策略咨询高手实盘买卖)四川成渝:以高速公路投资运营为主业公司是四川省政府批准唯一专门投资、建设和经营管理收费公路的上市公司,是中国西部唯一的基建类H股上市公司。公司以高速公路投资

四川成渝(个股资料 操作策略 咨询高手 实盘买卖)

四川成渝:以高速公路投资运营为主业

公司是四川省政府批准唯一专门投资、建设和经营管理收费公路的上市公司,是中国西部唯一的基建类H股上市公司。公司以高速公路投资、经营为主,承担226公里成渝高速公路(四川段)、144公里成雅高速公路的运营、维护和管理工作,拥有成都城北出口高速公路有限公司60%控股权,拥有成雅分公司,蜀海、蜀工、蜀厦3个子公司,控股成都城北出口高速公路公司,参股成都机场高速公路公司的大型集团公司。展望未来,公司将借力于四川经济的腾飞,抓住国家实施西部大开发战略机遇,以市场为导向,积极培育公司新的利润增长点。按照“整合内部资源,突出核心主业,发挥专业优势,扩张相关产业”的发展定位,形成以高速公路投资运营为主业,交通基础设施投资、施工以及高速公路延伸的相关产业为两翼的“一主两翼”可持续发展战略,实现公司又好又快可持续发展。

四川路桥(个股资料 操作策略 咨询高手 实盘买卖)

四川路桥:国家公路工程施工总承包一级资质

公司是一家路桥类上市公司,具有国家公路工程施工总承包一级资质,在高速公路、特大型桥梁和隧道等领域施工具有明显的竞争优势,尤其是高速公路沥青路面施工和深基大跨度高难度桥梁、特大型桥梁施工是公司的强项,桥梁工程的多项技术特别是特大桥梁建设施工技术的科技含量已处于同类桥型国内和世界先进水平。公司在立足施工的基础上,正积极拓展水电行业,组建了四川巴朗河水电开发有限公司,该公司主要负责投资和经营巴朗河流域水电开发项目。此外,公司还巨资参股招商银行。

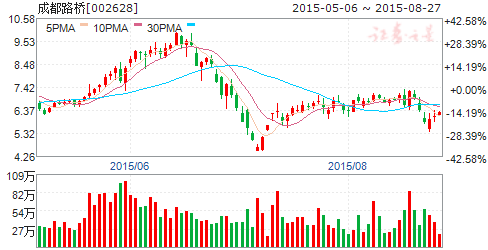

成都路桥(个股资料 操作策略 咨询高手 实盘买卖)

成都路桥:业绩下滑源于项目开工减少

成都路桥 002628

研究机构:长江证券 分析师:范超 撰写日期:2015-08-18

报告要点

事件描述

成都路桥发布2015年中报,报告期实现营业收入5.23亿元,同比下降34.33%,毛利率13.64%,同比减少1.95个百分点,归属净利润0.11亿元, 同比下降66.23%,EPS0.015元; 据此计算公司2季度实现营业收入3.36亿元,同比下降21.35%,毛利率13.89%,同比减少1.78个百分点,归属净利润0.04亿元,同比下降82.44%, EPS0.005元。

事件评论

项目开工减少,收入与毛利率齐降:由于近年来国家重大基建投资主要集中在铁路、轨道交通等项目上,公路及传统市政施工项目投资有所下滑,导致公司订单收入持续下滑,叠加资金缺口较大下应开工未开工项目数量占比提升,上半年公司收入同比下降34.33%,毛利率减少1.95个百分点,二者共同作用下公司毛利同比减少0.53亿元。虽然三项费用及所得税费有所下滑, 但仍不能扭转公司净利润下降66.23%的局面。同时,受制于订单收入持续减少,公司营业收入短期内难以回升。

分季度看,除受项目开工下滑、竞争加剧带来收入与毛利率下降的影响外, 应收账款上升导致坏账计提增加,资产减值损失扩大也是2季度净利润同比大幅下降82.44%的主要原因之一。

公司预计前3季度实现净利润0.17~0.50亿元,同比增长-85%~-55%, EPS0.02~0.07元,据此计算3季度实现净利润0.05~0.39亿元,同比增长-93%~-50%,EPS0.01~0.05元。

公司主要业务集中在四川省内,具有较大的区位优势。当前四川省城镇化相对中部、东部地区处于较低水平,未来基建投资仍有较大空间。公司作为省内为数不多资质较全的路桥企业有望充分受益。

预计公司2015、2016年的EPS 分别为0.09元、0.24元,对应PE 分别为77X、29X,维持“增持”评级。

关键词:

审核:yj101

编辑:yj127

公司,高速公路,同比,四川,投资