论糖市基本面与政策再平衡

摘要: 2017年的中国糖市,政策是逃不开的关键词。我们早在《郑糖核心逻辑:外盘与政策之间的博弈》(2016.8)中就首次提出了“郑糖在未来相当一段时间都将在一个动态的区间内震荡,该区间由外盘价格与抛储政策共

2017年的中国糖市,政策是逃不开的关键词。我们早在《郑糖核心逻辑:外盘与政策之间的博弈》(2016.8)中就首次提出了“郑糖在未来相当一段时间都将在一个动态的区间内震荡,该区间由外盘价格与抛储政策共同决定”、“配额外进口和抛储将竞争补充国内产需缺口”的观点。在年报《牛市的尾巴在哪里?——政策和外盘博弈下的2017郑糖走势》(2017.1)中,我们延续了前述郑糖核心逻辑,并明确了糖价中期“上有顶、下有底”的结论,以及长期将出现“牛转熊”的预期。

如今,2016/17榨季已进入纯销期的尾声阶段,2017/18国内外增产预期均已浮现,然而核心逻辑并未发生根本性变化,我们将在本篇报告中继续讨论糖市供需基本面,并探讨政策对基本面的再平衡作用。

1.全球供需背景——17/18年度将转向过剩

全球食糖市场在经历了连续5年的过剩局面后,15/16年度开始出现供需缺口,进入去库存周期;16/17年度,短缺继续。在刚刚结束的纽约糖业周上,我们发现机构们几乎一致认为全球糖供应短缺状况将在即将到来的17/18年度结束,并且相当一部分机构对17/18年度给出了过剩预期,有些还将过剩量小幅上修。

KinGSman认为,17/18年度全球糖供应过剩量预估为313.8万吨,高于此前预估的308万吨。17/18年度巴西和泰国等国的产出强劲,预计推升全球产量6.6%,达到1.877亿吨的纪录高位,超过消费量;而明年消费量料增长1%,同比增速为七年最低。

巴西是全球第一大食糖主产国和出产国,生产了全球20%左右的糖,而出口量则占到全球39%左右,其中巴西中南部占到整个巴西甘蔗产量的90%以上。因此巴西的食糖生产对国际原糖价格走势有至关重要的影响。

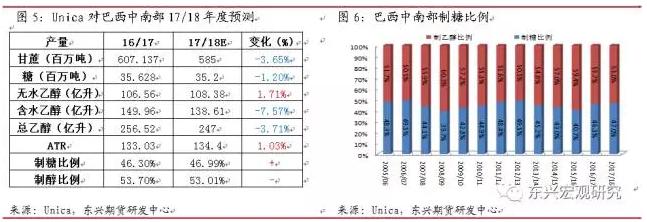

2016/17榨季之初,市场认为巴西中南部将迎来空前的大丰收,待加工的甘蔗产量高达6.5亿吨。但在榨季结束时,仅榨蔗6亿吨。现在2017/18榨季已经开始,有观点认为甘蔗或增产至6.2亿吨,也有观点认为甘蔗或减产至5.67亿吨。

UniCA预期17/18年度中南部糖厂将压榨5.85亿吨甘蔗(上年度为6.07亿吨)。糖产量预期将下降至3,520万吨(上年度为3,560万吨)。且预期17/18年度中南部地区糖厂将把47%的甘蔗用于生产糖,(上年度为46.3%)。

巴西的甘蔗可以在生产糖和生产乙醇之间转化,2%的制糖比的变动就可以相当于150万吨左右的糖。因此即使在甘蔗产量一定的情况下,制糖比例个位数级别的变动就会使糖产量可能有很大变数,甚至会改变全球的平衡状态。然而,制糖比例是动态变化着的,主要取决于糖厂对制糖与制乙醇的利润比较,用经济学原理解释就是乙醇是生产糖的机会成本。当前市场普遍认为原糖价格下跌至14.5-15美分/磅左右时,才会刺激巴西糖厂转向生产乙醇。因此,虽然市场对原糖持有偏空预期,但是14.5美分/磅附近可以认为是一个阶段性底部。

2.国内供需分析——产不足需存缺口,新榨季继续增产

2016/17年制糖期全国制糖生产已进入尾声,除云南还有少数糖厂生产外,其他省(区)糖厂均已停榨。在不久前结束的昆明糖会上,主产区也通报了16/17榨季的最终产量和17/18榨季的种植情况。16/17榨季产量较开榨预估明显下调,中国农业部供需平衡表也将产量下调至925万吨。而17/18榨季继续增产预期强烈,尤其是内蒙古甜菜糖有望在2个榨季内产量几近翻倍。

截至2017年4月底,本制糖期全国已累计产糖915.18万吨(上制糖期同期产糖854.97万吨),比上制糖期同期多产糖60.21万吨。截至2017年4月底,本制糖期全国累计销售食糖453.95万吨(上制糖期同期销售食糖403.15万吨),累计销糖率49.6%(上制糖期同期47.15%)。

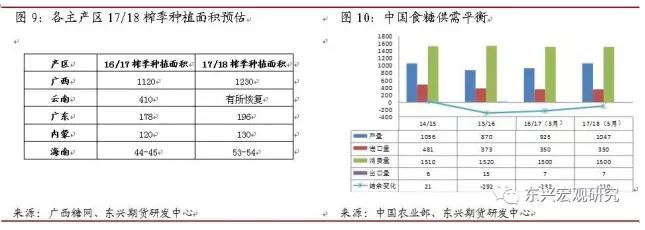

16/17榨季产量基本已经确定,云南5月份预计还有近10万吨产量,全国产量大约在925万吨左右。消费量与出口构成的总需求大约在1500万吨。因此,单就产量和需求而言,尚在575万吨的巨额缺口,需要靠进口和储备投放补充。

广义的进口分为配额内进口、配额外进口、非法走私这三大部分。

15%关税税率的配额内进口历年的规定是194.5万吨,包含40万吨古巴糖。据了解,由于进口管理,配额内进口的实际额度可能仅有106万吨。我们保守估计暂按150万吨考虑(扣除古巴糖)。

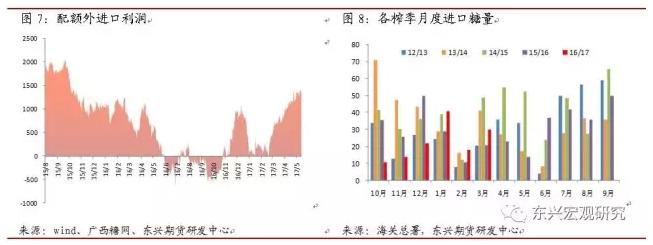

配额外进口当前关税税率是50%,这部分进口由自动进口许可证制度和原糖加工厂的行业自律来管理。原糖自律配额为190万吨,少量成品白糖的配额外进口需求的审批也相当严格。配额外进口量与配额外进口利润以及政策控制相关。我们看到,3月份以来由于内强外弱,配额外进口利润持续扩张。不过近期鲜有听闻巴西发往中国的船报,政策控制或已发挥一定作用。

走私是一个无法获得精准统计数据的灰色地带,只能从打击力度、走私利润、市场消息来粗略估计。在内外价差仍然巨大的情况下,走私不可能完全杜绝,只会在走私利润下降、违法成本上升、或其它走私品有更好替代利润的情况下出现量的减少。就目前我们了解的情况来看,由于云南边境在泼水节后打击力度升级,缅甸走私糖难以入境,对走私确实起到了遏制作用。我们认为,较15/16榨季走私利润巨大的情况下200余万吨的走私量估计来说,16/17榨季的走私利润和打击力度会使走私量明显下降,预计在150万吨以内的合理范围内。

综合以上对16/17榨季的平衡表项估计,我们发现全年度存在275-320万吨左右的缺口需要靠配额外进口和抛储来竞争补充,而这两个项目政府都拥有控制的手段。这就是2017年左右国内糖市的关键——政策的再平衡。而且,政策再平衡的作用,或可能延续至17/18榨季,因为即使下榨季增产,产需缺口依旧客观存在,政策再平衡仍有操作余地。

对于17/18榨季的产量预期,从昆明糖会了解的信息来看,主产区的种植面积普遍增长:广西种植面积增近10%,新植蔗面积涨幅20%;广东种植面积也增10%,产糖预期90万吨,同比增长15-20%;海南种植面积或增长18-20% 甜菜糖更成为增产亮点。据说新疆甜菜糖产量基本保持不变,黑龙江则从3万吨的食糖产量增加至8万吨左右。内蒙古糖农的甜菜种植积极性大涨,由于机械化水平高,生产成本低,已经有企业在内蒙投资办厂,这和南方产区自然条件差、成本高,产业集中度低、竞争力不强,抗风险能力弱等问题形成了鲜明对比。预期内蒙古17/18榨季种植面积同比增加10万亩,18/19榨季产量将达80万吨。综合估计各产区的种植面积、田间管理积级性等因互,我们认为17/18榨季的产量或可增加120-170万吨,即产量增长至1070万吨左右。

对17/18榨季的消费需求,我们认为中国仍至全球的食糖消费增长(爱基,净值,资讯)速度都已放缓,而且今年有新产品“玉米绵白糖”问世,或有望改变替代品市场占有结构,在新领域进一步蚕食白砂糖的市场占有。因此,对17/18榨季的消费量需求我们认为不会增长,沿用上榨季1500万吨的保守估计。

综合以上分析,我们得出17/18榨季仍然存在产需缺口,但由于增产缺口下降至430万吨,仍给政府的再平衡留有余地,不过供需平衡较16/17榨季更显宽松。

3.政策再平衡——进口抛储两手抓

经过前文分析,我们知道无论是16/17榨季还是17/18榨季,都存在一个比较大的缺口需要靠配额外进口和抛储来补充。

5月22日前对进口食糖进行保障措施调查就要结束,预计最终政策很快就能落地。市场普遍传闻的政策版本是:对配额外食糖进口加征三年特别关税,第一年加45%、第二年加40%、第三年加35%,也就是说配额外关税为95%、90%、85%递减。从这个角度,我们可以看出贸易救济的措施不是长期行为,会逐渐弱后并最终退出。保护措施只是暂时性保护一下国内落后而脆弱的制糖行业,让行业能够利用三年保护期提高自身竞争力,在国际竞争压力中得以喘息,而不会永远无条件呵护落后产业。

况且,因为前几年并不成功的调控——收储制度,使国储积累了几乎能满足半年消费量的天量库存,占用大量财政资源,使得政府与产业站在同一边。通过保障措施使国内食糖价格得到暂时性稳定,有利于储备糖去库存,符合农业供给侧改革的需求。因此,我们认为保障措施大概率会落地,通过政策来控制进口符合我国糖业的整体诉求。

储备糖的成本普遍估计在6500元/吨左右,如果在当前原糖价格水平和50%关税条件下,显然不具备对进口糖的竞争优势(爱基,净值,资讯)。但是如果关税提高至95%,即使原糖下跌至14.5美分/磅的“乙醇底”,进口成本仍要6350元/吨左右。再辅以自动许可证管理等手段,政策有能力将一部分配额外进口挡在国门之外,优先消化储备糖库存。这符合我国自身利益,而且国储库存出库需要重新精炼加工,也在一定程度上解决了原糖加工产能利用问题。

通过进口管理和抛储的合理配合,政府有能力在缺口范围内将国内平衡表调整至任意状态以保障价格稳定和保证供需关系。但是对供需的判断不可能完全准确,政策行为也可能出现过度调节或调节不足。因此阶段性失衡可能带来暂时性交易机会,但中期将走向均值回归。所以正如我们本榨季一直坚持的观点:16/17榨季糖价将表现为上有顶、下有底的区间震荡格局。

糖价中期底部在6400-6500附近,这个价格有三层含义:1.储备糖成本价在6500左右,市场认为该价格以下不可能抛储,且已经被检验;2.原糖14.5“乙醇底”在95%关税下对应的进口成本在6350,即使不通过政策手段进行调节,仅从市场角度说该价格以下配额外进口也不会继续增加流入;3.国产糖成本在6000以上,保障国产糖行业扭亏为盈和利润恢复是政策调控的底线。

糖价中期顶部由抛储决定,如果说保障措施的出台就是为了使国产糖业得以恢复发展、使储备糖库存得以消化,那么在糖价上涨至足够高的时候,国储库存必需出库。况且17/18榨年国内外均走向增产,留给国储糖出库的时间窗口并不充裕。从以往出库价格来看,6800-6900区间将成为抛储窗口。

然而,17/18榨季随着国际供需环境恶化,国内增产预期兑现,留给政策再平衡的余地也将变小。况且从保障措施关税逐年递减的传闻看来,政策保护的力度也是减弱的。因此,对于长期糖价,我们持有“牛转熊”的观点。

4.操作建议

从短期区间震荡的角度,我们推荐卖出宽跨式期权套利(例如:同时做空SR709C6800、SR709P6500、同时做空SR709C6900、SR709P6400等)。另外,当政策再平衡与短期供需产生矛盾造成暂时性失衡,也会带来短期波动的交易机会。

从长期角度看,基于在“牛转熊”过程中往往伴随着期现、月间价差结构由“contango”(远月升水)向“BAckwardation”(远月贴水)转换。因此长期看来,郑糖合约的月间正向套利(买近月抛远月)是一个可以长期关注的策略。

作者:于中华;来源:东兴宏观研究 ;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

17,进口,18,政策,产量