农产品供给侧改革下的2017白糖行情

摘要: 国际热点-新的一年,原糖继续去库存-CFTC持仓:基金做多热情减退,基本面将成主导-北半球开榨高峰,印度成为市场热点-原油:潜在的利多-雷亚尔再度成为原糖影响因素-原糖后期将如何走?新的一年,原糖继续

国际热点

-新的一年,原糖继续去库存

-CFTC持仓:基金做多热情减退,基本面将成主导

-北半球开榨高峰,印度成为市场热点

-原油:潜在的利多

-雷亚尔再度成为原糖影响因素

-原糖后期将如何走?

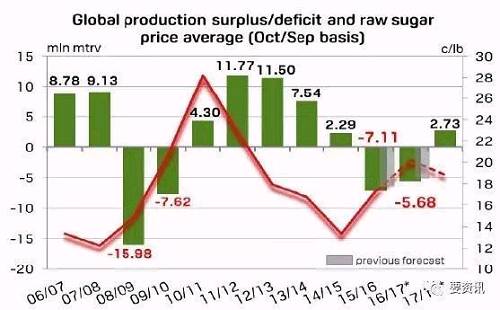

新的一年,原糖继续去库存

总体而言,在新榨季中,原糖继续去库存中,普氏目前将2016/17榨季的缺口预计在568万吨。其他主要的农产品研究机构也对本榨季的缺口预计在500-1000万吨的区间。而从历史来看,缺口产生的年份,原糖价格重心大概率将会上移。但我们也注意到普氏对2017/18榨季的供需预估了273万吨的剩余,这就意味着两年的缺口从此终结。总体目前的行情类似于2010年

|

从CFTC公布的基金净持仓来看,目前的多头呈现减少,结合上面的供需情况,目前的行情类似于2010年,后期可能会出现基金持仓稳定,而价格在长期逐步走强的态势

|

目前正处于北半球开榨高峰,印度在圣诞节后便一直成为全球市场关注的焦点

由于主产区天气干旱,15-16制糖年印度的食糖产量已经减至2510万吨的水平。而印度糖厂协会(ISMA)日前表示,由于去年甘蔗种植时节印度西部和南部天气干旱,估计16-17制糖年印度的食糖产量达不到先去预期的2337万吨,仅能达到2130万吨。

截止2017年1月15日时印度头号产糖区马哈拉施特拉邦(马邦)149家糖厂中已经有56家糖厂停榨。估计2月底前还会有更多的糖厂停榨。数据显示,由于干旱天气导致甘蔗原料供给不足,2017年1月15日期间印度累计产糖1048万吨,较去年同期1107.2万吨的产量下降了5.3%。

前期印度的减产支撑了国际糖价

与此同时,泰国产量则有所改善

据泰国蔗糖管理局(OSCB)日前公布的数据,自2016年12月6日开榨到2017年2月8日期间,泰国糖厂累计收榨甘蔗4940万吨,同比下降14%,产糖490万吨,其中350多万吨为原糖(相当于总产量的70%),同比增长13%,剩余部分为白糖。15-16制糖年同期泰国生产的白糖数量占总产量的比例曾低至26%。日前泰国糖厂日榨甘蔗约77.2万吨,较去年同期日榨量高出2%,今年的日榨量之所以增加,主要是此前预期泰国政府会严管超重甘蔗运输车将导致今年运往糖厂的甘蔗数量低于去年并没有完全成真。实际上,从2017年1月17日开始泰国糖厂的平均日榨甘蔗量就已经达到了104万吨。

原油:潜在的利多

随着OPEC冻产的实施,2017年的原油有可能出现反弹。另外我们知道,甘蔗既可以产糖,亦可以产乙醇,而巴西的糖厂会在乙醇和原糖之间选择效益高的品种进行生产

如果原油上涨,那整个传导逻辑便是:原油——巴西汽油——乙醇——原糖,最终将带动糖价上涨

|

美元的走强将使得雷亚尔偏弱,并带动原糖价格走弱,反之则对原糖价格形成支撑

在新的一年我们要继续关注雷亚尔汇率的变化

原糖后期如何走?

我们认为目前处于北半球开榨高峰,之前印度减产的炒作也终将告一段落,后期原糖将继续呈现震荡态势

如果印度持续超预期减产,那么10年行情有可能再现

国内现状

-走私:新动向

-抛储将贯穿新一年的行情

-宏观变化扰动糖价

-月差——结构整体发生变化

-小结:短空长多格局依然存在

走私:新动向

根据最新的泰国数据,1月泰国高质量白糖(HQW)出口增长44%至25.7万吨,其中三分之一(8.5万吨)去向缅甸,而这很可能走私至中国

我们可以从国际原白糖价差和内外价差走势来追踪走私变化

|

自进入新榨季以后,国储糖已经完成了65万吨抛储,而本周又传闻古巴进口糖将不再按照以往入国储库,而是直接加工进入市场流通,构成了“变相抛储”,幵对市场形成短期压力

新榨季,随着有关农业供给侧改革的一号文件出台,我们预计抛储以及相关传闻将贯穿一整年的行情

我们认为,历史上出现的“越收越跌,越抛越涨”的收抛储规律将会继续发生,特别是在夏季供应紧张阶段,这种现象将会更加明显

宏观变化扰动糖价

从去年开始,随着各类宏观投机资金进入商品市场后,宏观因素对期货价格的影响越来越大,其中糖价也受到投资资金的影响,体现在于其他商品的同涨同跌性

另外,股票的板块轮动效应在商品上也有所体现,我们要关注其对糖价的影响

月差——结构整体发生变化

进入16/17榨季,我们看到,随着国内食糖周期迚入牛尾中,整体的月差结构将从近月贴水的牛市价格结构逐步转化为近月升水的熊市价差结构中,而之前的1701-1705的月差结构已经给予了相应的证明,未来在1705-1709和1709-1801上也将大概率再次体现

同时我们可以通过基差和近进月月差来辅助跟踪行情,来判断当前现货格局的松紧

小结

小结

从16/17榨季来看,国际糖继续处于去库存年份,原糖的价格中枢总体将向上移动

在开榨期间,在原糖区域震荡、国内商品见顶、国内抛储以及国内糖企抛货意愿下,国内糖将继续承压

从长期来看,国内供需缺口约有108万吨,可流通库存为低值,而国内需要200万吨的抛储来维持供应。总体来看,在低产已经确定,进口总量受到管控、制糖成本不断提升的情况下,新榨季糖价有望创造历史新高。同时我们也可以通过基差和月差来辅助验证。对此,我们需要抓住牛市的尾巴

另外农业供给侧改革和白糖期权的上市也会为投资资金的炒作带来题材。(要资讯)

印度,我们,糖厂,泰国,继续